Viele Familien müssen in Deutschland für den Erwerb eines Eigenheims eine Finanzierung bei der Bank beantragen. Das gestaltet sich nicht immer als ganz einfach, da die Bank häufig vor dem Abschluss des Kreditvertrags Sicherheiten als Gegenzug fordert.

Inhaltsverzeichnis

Aber warum genau verlangt die Bank eigentlich Sicherheiten?** In erster Linie benötigen die Banken die Besitzrechte der Vermögenswerte des Kreditnehmers als Gegenzug, um Geld verleihen zu können. Kann das Darlehen nicht zurückgezahlt werden, kann eine Zwangsversteigerung stattfinden. Das Risiko für die Bank wird mithilfe einer Kreditsicherheit minimiert. Dabei ist die Kreditwürdigkeit des Kreditnehmers eng an die Laufzeit des Kredits geknüpft. Somit gestaltet es sich für die Bank als schwer, das Unfallrisiko richtig einzuschätzen.**

Wie sich diese Sicherheiten zusammensetzen, erfährst du hier weiter unten auf unserer Seite.

Bonitätsprüfung

Absolute Grundvoraussetzung für die Bewilligung des Kredits ist die Bonität bzw. die Kreditwürdigkeit. Für die Prüfung verlangen Banken in der Regel von dir eine Auskunft über deine Einkommen- und Vermögenssituation des Antragstellers.

Diese Unterlagen solltest du dir zurechtlegen – dann kann bei der Bonitätsprüfung fast nichts mehr schiefgehen:

- Personalausweis

- Gehalts- beziehungsweise Einkommensnachweise der letzten drei Monate

- Nachweise für andere Einnahmequellen

- Vermögensauskunft

- Nachweis über feste monatliche Ausgaben

- Kopien von anderen Kreditverträgen (wenn vorhanden)

- Nachweis einer festen Beschäftigung (bestenfalls unbefristet)

Darum ist das Eigenkapital so wichtig

Wenn du mehr Eigenkapital in die Immobilienfinanzierung einbringen kannst, ist das für dich von Vorteil, da du so günstigere Darlehenskonditionen erhältst. Wenn du also viel Eigenkapital aufweisen kannst, ist das schon mal für dein Immobilienvorhaben von Vorteil.

Neben hohen Eigenkapital benötigst du aber noch ein festes, gleichmäßiges Einkommen. Beides trifft auf dich zu? Dann sollte die Bank dir einen Kreditvertrag mit sehr guten Zinskonditionen anbieten.

In der Folge entstehen weniger Risiken mit niedrigen Sollzinsen, sodass du es leichter hast, den Immobilienkredit schneller zurückzuzahlen.

Wie viel Eigenkapital benötige ich?

Es wird empfohlen, dass du als Kreditnehmer über 10 - 20 % finanzielle Rücklagen aufweisen kannst, die du zum Hauskauf einsetzt.

Als Optimum gilt ein Richtwert von 20 - 30 %.

Bevor du den Kreditvertrag unterschreibst, muss das Eigenkapital “vor Ort” sein.

Bei einem Immobilienkauf werden die ersten Rechnungen immer aus Eigenkapital getragen. Erst wenn der eingeplante Betrag aufgebraucht ist, wird die Bank dir den Kredit auszahlen.

**Tipp: ** Denke daran, Festgelder, Kapitallebensversicherungen und Sparbücher rechtzeitig aufzulösen. Dadurch kannst du die Beträge flexibel einsetzen.

Hier einige Beispiele, die als Eigenkapital gewertet werden:

- Aktien

- Offene Investmentfonds

- Rentenversicherung

- Bankguthaben

Besonderheiten eines Bausparvertrags

Ein Bausparvertrag kann ebenfalls als Eigenkapital gewertet werden. Achte darauf, dass er zum richtigen Zeitpunkt dem Immobilienkauf zugeordnet wird. Je nach Tarif solltest du innerhalb einer bestimmten Zeit 40 bis 50 % der Bausparsumme als Mindestguthaben erreichen. Die restlichen Prozente erhältst du von der Bausparkasse nach einem Antrag als Darlehen.

Vorteile eines Bausparvertrags

Du kannst den Bausparvertrag flexibel als Eigenkapital nutzen. Konkret heißt das, dass du bei einer Planänderung die Bausparsumme dir auch später auszahlen lassen kannst und das Guthaben erst mal bei deiner Bausparkasse “parkst”.

Was gilt zusätzlich als Ersatz für Eigenkapital?

Bei Kreditgebern gibt es darüber hinaus noch diese Mittel, die als Ersatz für das Eigenkapital zum Einsatz kommen können:

- Darlehen (von Arbeitgeber, Verwandten, Freunden etc.)

- Öffentliche Kredite und Fördermittel

- Eigenleistungen

- Schuldenfreie Immobilie (mehr dazu weiter unten)

Eigenleistungen als Kapitalersatz

Wahrscheinlich haben dir bereits Freunde, Nachbarn oder Verwandte für deine gerade gekaufte Immobilie ihre Hilfe bei Renovierungsarbeiten oder ähnlichen angeboten. Diese Leistungen werden als Eigenleistung gezählt. Die Bank legt großen Wert darauf, dass du die Fähigkeiten deiner Beteiligten realistisch einschätzt. Das heißt, dass alle Teilnehmer vom “Fach” oder handwerklich begabt sein müssen, sodass Tapezierarbeiten, Gartengestaltungen und Parkett- oder eine Laminatverlegung erfolgreich ablaufen.

Planst du mehr als 10 - 15.000 € an Eigenleistungen ein, dann empfehlen wir eine genaue Vorbereitung. Lasse dir von Handwerkern aussagekräftige Kostenvoranschläge unterbreiten. Die Kosten für das Material musst du einberechnen.

Die Bank erkennt dann die eigentliche Tätigkeit, wie die Malerarbeiten und den Lohn als Eigenleistung an.

Abschließend fertigst du eine Übersicht an, wer welche Qualifikationen mit sich bringt und welche Maßnahmen von deinen Mithelfern umgesetzt werden.

Wir unterstützen dich gerne mit einem passenden Vordruck. Dabei kommt es darauf an, welche Bank du favorisierst.

Für einige Banken gehen aber auch Malerarbeiten oder kleinere Renovierungen im Umfang von 5.000 € bis 10.000 € in Ordnung.

Das eigene Haus als Sicherheit – ist das möglich?

Ja, das geht! Allerdings ist dieses Vorhaben an einige Bedingungen geknüpft:

- Die Immobilie gehört dir oder die Eigentümer sind mit einer Beleihung einverstanden

- Das Wohnobjekt muss abbezahlt sein Bei noch bestehenden Krediten wird deine momentane Situation geprüft. Bereite dich gut vor, indem du die Restschuld, die ursprüngliche Darlehenssumme und das Datum parat legst, an dem der Kredit endet.

Neben einem eigenen Haus bzw. einer Wohnung kann auch das eigene Grundstück als Sicherheit herhalten. Zu beachten ist jedoch, dass die Anerkennung der Finanzierung in erster Linie von der Bank abhängig ist.

Der Vorteil eines Hauses als Sicherheit

Ein weiteres Haus als Sicherheit sorgt dafür, dass das Risiko aus Bankensicht sinkt.

Dabei muss dies nicht zwangsläufig eine eigene Immobilie sein. Das Haus von deinen Eltern kann zu Beispiel ebenfalls genutzt werden.

Ein eigenes Haus, dass du also als Sicherheit einbringen kannst, liefert dir somit hervorragende Chancen auf eine neue Baufinanzierung und auf bessere Zinsen!

Diese Anforderungen stellt die Bank

Generell gestalten sich die Anforderung der Bank im Hinblick auf Sicherheiten folgendermaßen:

- Die Sicherheiten haben eine hohe Wertstabilität, an der sich im Laufe der Zeit auch nicht so schnell ändert.

- Die Bank benötigt die vollständigen Unterlagen für die Immobilie, um den entsprechenden Wert der Sicherheit zu ermitteln.

Im Regelfall verlangt die Bank einige Unterlagen und Informationen von dir.

Bereite daher so gut es geht folgende Dinge vor: ✅Bauunterlagen (Grundriss, Ansicht, Schnitt) ✅Baubeschreibung ✅Berechnung der Wohnfläche ✅Aktueller Auszug aus dem Grundbuch (Fotos der Vorder- und Rückseite)

Weitere Optionen:

Natürlich hast du mehrere Optionen, wie du Sicherheiten einbringen kannst:

Grundschuld

Die Grundschuld zählt mit zu den bekanntesten Sicherheiten, wenn es um Baufinanzierung oder Immobilienfinanzierung geht. Hierbei handelt es sich um ein Pfandrecht, das dem Darlehensgeber in diesem Fall der Bank ermöglicht, den Besitz des Kreditnehmers zu verpfänden, sollte er seine Schulden nicht mehr bezahlen.

Um die Bedingungen klar festzuhalten, wird ein entsprechender Vermerk im Grundbuch niedergeschrieben. Nach der Tilgung der Schuld kann eine Aufhebung des Vermerks im Grundbuch erfolgen.

Bürgschaft

In diesem Fall springt eine Drittpartei, meist eine dritte Person aus der Familie oder dem Freundeskreis für den Kreditnehmer ein, sollte dieser seine Beträge nicht mehr zahlen können. Das heißt im Klartext, dass diese Person für den finanziellen Schaden aufkommt. Sie bürgt also für den Kreditnehmer.

Eine Bürgschaft zählt zu den sogenannten Personalsicherheiten. Rechtlich gesehen gibt es viele unterschiedliche Varianten der Bürgschaft. Grundsätzlich laufen die Verfahren entweder auf eine Ausfallbürgschaft oder eine selbstschuldnerische Bürgschaft hinaus.

Als Voraussetzung für eine erfolgreiche Bürgschaft ist die Bonität der Drittperson!

Vorteil einer Bürgschaft

Eine Person deines Vertrauens kann die Bürgschaft übernehmen. Das sorgt für eine Beruhigung bei allen Parteien und für mehr Transparenz.

Nachteil einer Bürgschaft

Häufig müssen Eltern oder Großeltern für ihre Kinder oder Enkelkinder bürgen.

Das Problem ist, dass die junge Generation selbstverständlich nur über ein geringeres Einkommen verfügt, sodass es ihr schnell unter Umständen zu einer hohen Bürgschaft kommen kann, die erhebliche Auswirkungen auf das Vermögen der Drittperson hat.

Lebensversicherung

Eine Lebensversicherung dient ebenfalls als geeignete Sicherheit für eine Baufinanzierung. Meistens besteht der Vertrag aus einer Todesfallsumme, die im Ernstfall den Kredit absichert, sollten beide Hauptverdiener aus dem Leben scheiden. Bei der Auszahlung erfolgt eine Senkung der Restschuld.

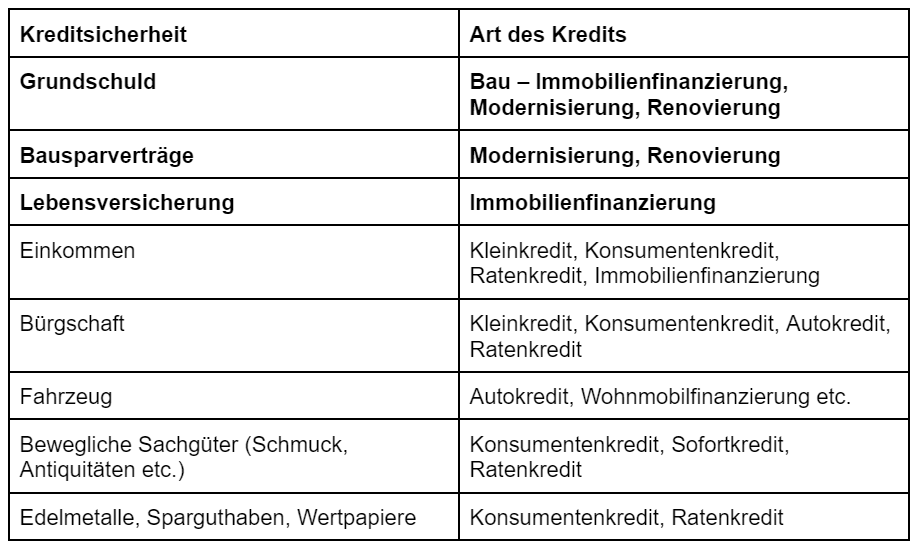

Welche Kreditsicherheiten eignen sich für den Hauskauf?

Neben den oben genannten Kreditsicherheiten existieren natürlich auch noch weitere. Hier eine detaillierte Übersicht über Kreditsicherheiten und passende Kredite.

Wie du sehen kannst, eignen sich die Grundschuld und die Lebensversicherung als Sicherheiten für die Bank.

Fazit: Je wertvoller die Sicherheiten, desto besser der Kreditvertrag

Generell gilt der folgende Grundsatz: Bringe so gut es geht dein Eigenkapital mit in die Finanzierung. Mache dir danach im Vorfeld ausreichend Gedanken, welche Sicherheiten du in die Finanzierung mit einbringst.

Kannst du ausreichend Sicherheiten vorweisen, stellt die Bank dir eine große Geldmenge zu guten Zinskonditionen zur Verfügung. Hast du einen Kreditvertrag zu guten Konditionen erhalten? Glückwunsch, dann kannst du dich auf deine lang ersehnte Immobilie freuen.

Du möchtest mehr zu Finanzierung beim Hauskauf und entsprechenden Sicherheiten aufgeklärt werden? Bei Justhome hast du eine riesengroße Auswahl an unterschiedlichen Finanzierungsangeboten, um dir deine Wunsch-Immobilie zu finanzieren. Setze dich gerne mit uns in Verbindung und wir schauen, was wir für dich tun können!

Willst du mehr über das Thema Immobilienfinanzierung wissen? Dann klicke hier.