Es ist vielleicht nicht immer eine leichte Entscheidung für die Eltern, sich von dem Haus zu trennen, in dem sie einen Großteil ihres Lebens verbracht und ihre eigenen Kinder aufgezogen haben. Dennoch machte diese Entscheidung in vielen Fällen Sinn, denn die eigenen Kinder sind bereits lange aus dem Elternhaus ausgezogen und haben vielleicht inzwischen sogar schon eigene Kinder.

- Verkauf läuft einfacher

- Immobilie bleibt im Familienbesitz

- Finanzierungsmöglichkeiten für Elternhaus sind besser als bei fremder Immobilie

- Schenkung kann das Vorhaben optimieren

- Steuerliche Vorteile und weniger Eigenkapital nötig

- Immobiliensuche fällt weg - Zeitersparnis

Für die Eltern ist ein großes Haus und großes Grundstück sehr aufwendig und auch kostspielig zu unterhalten. Möglicherweise sind die Eltern hierzu sogar gar nicht mehr in der Lage. Eine Verkleinerung der eigenen vier Wände kann durchaus eine vorteilhafte Veränderung sein.

Inhaltsverzeichnis

- Haus von Eltern kaufen Vorteile

- Wer darf das Haus von den Eltern verkaufen

- Finanzierung

- Unterschied Erbe, Schenkung und Hausverkauf

- Sicherheit für die Eltern nach dem Hausverkauf

- Grunderwerbsteuer sparen

- Renovierungsbedürftiges Haus von den Eltern kaufen

- Weitere Sicherheiten durch die Eltern

- Kosten beim Hauskauf von den Eltern

- Fazit: Der Hauskauf von den Eltern bietet Vorteile

Haus von Eltern kaufen Vorteile

Die Kinder hingegen befinden sich in einem anderen Lebensabschnitt und würden ihren Wohnraum gerne vergrößern und das Haus von den Eltern kaufen. Eine solche Entscheidung macht häufig nicht nur aus sentimentalen Gründen Sinn. Das Elternhaus zu kaufen, bringt auch viele administrative und finanzielle Vorteile mit sich. Zu diesen Vorteilen gehören unter anderem:

- Vereinfachter Verkaufsprozess

- Besitz bleibt in der Familie

- Steuerliche Vorteile

- Flexible Gestaltungsmöglichkeiten

Der Kauf des Elternhauses bringt zahlreiche Vorteile, welche wir hier einmal für dich zusammengefasst haben. Aufgrund der zahlreichen Möglichkeiten, wie du das Haus von deinen Eltern kaufen kannst, können unterschiedliche Varianten und Vorteile miteinander kombiniert werden. Dies beinhaltet nicht nur direkte steuerliche Vorteile, sondern auch Möglichkeiten, die Hausfinanzierung flexibler zu gestalten. Somit kannst du günstige Zinsen für den Hauskredit erhalten. Lies also unbedingt weiter, damit du alle relevanten Faktoren um das Haus von den Eltern kaufen zu können verstehst und anwenden kannst.

Wer darf das Haus von den Eltern verkaufen

Beginnen wir erst einmal mit der Basisvoraussetzung, um das Haus von den Eltern kaufen zu können. Dies ist die Bereitschaft der Eltern, das Haus auch verkaufen zu wollen. Jede Immobilie kann prinzipiell nur von der Person verkauft werden, welche im Grundbuch als der Eigentümer eingetragen ist. In den meisten Fällen sind dies bei Ehepaaren beide Elternteile, welche mit gleichen Besitzanteilen im Grundbuch vermerkt sind. Wenn deine Eltern also zum Verkauf des Hauses bereit sind, kannst du das Haus von den Eltern kaufen.

Ausnahmen und Sonderregelungen: Wann verkauft jemand anders das Elternhaus

Es gibt hier aber auch Ausnahmen und Sonderregelungen, bei denen eine andere Person als deine Eltern das Recht haben, das Haus zu verkaufen. Einige Beispiele hierfür sind:

- Die Eltern sind verstorben und somit haben die rechtmäßigen Erben das Recht, das Haus zu verkaufen, nachdem diese im Grundbuch eingetragen sind.

- Das Haus wurde bereits zu Lebzeiten der Eltern aus steuerlichen Gründen, teilweise oder komplett, an eines oder mehrere der Kinder übertragen.

- Die Eltern sind als geschäftsunfähig erklärt worden. Liegt nun eine notariell beglaubigte Vollmacht vor, welche schon zu Zeiten aufgesetzt wurde, als die Eltern noch geschäftsfähig waren, kann durch den Vormund der Hausverkauf entschlossen werden. Liegt keine Vollmacht vor, muss das Vormundschaftsgericht kontaktiert werden. Hier wird individuell bewertet, ob ein Hausverkauf notwendig ist.

Für den weiteren Verlauf dieses Artikels wollen wir jedoch nicht von einem dieser Ausnahmesituationen ausgehen. Wir werden hier davon ausgehen, dass die Eltern noch voll geschäftsfähig sind und das Elternhaus gerne an ihre Kinder verkaufen. Wir werden jedoch auf unterschiedliche Szenarien eingehen, wie dieser Verkauf zustande kommen kann und was für unterschiedliche Vorteile du dir sichern kannst, wenn du das Haus von den Eltern kaufen möchtest.

Finanzierung

Um das Haus von den Eltern zu kaufen, benötigst du wahrscheinlich wie bei jedem anderen Hauskauf auch eine Finanzierung, um die Kaufkosten tragen zu können. Denn auch wenn die meisten Eltern ihre Kinder gerne unterstützen, war die eigene Immobilie auch ein großer Bestandteil der Altersvorsorge der Eltern. Somit können sie diesen Bestandteil nicht einfach verschenken, sondern sind auf einen Verkauf angewiesen.

Durch den Umzug kommen auch auf die Eltern erneute Kosten zu. Auch wenn sich die Eltern von ihrem größeren Haus trennen und verkleinern, müssen trotzdem noch die Kosten für eine neue Wohnung getragen oder Kosten für monatliche Miete finanziert werden.

Hinzu kommt, dass deine Eltern wahrscheinlich auch noch Träume und Ziele haben, welche sie in ihren Rentenjahren genießen möchten. Vielleicht steht noch eine Weltreise an oder man möchte mehr Freizeit mit Freunden in Cafés und Restaurants verbringen, was den Alltag kostspieliger gestaltet. In jedem Fall sollten solche Kosten und Wünsche bedacht werden, wenn du das Haus von deinen Eltern kaufen möchtest.

Hier findest du mehr zum Thema Immobilienfinanzierung.

Bessere Zinsen durch den Hauskauf von den Eltern

Banken mögen Sicherheit. Je mehr Sicherheit die Bank hat, desto mehr sind Banken bereit, dich beim Hauskauf zu begleiten und dir einen Kredit anzubieten. Und durch den wachsenden Konkurrenzdruck zwischen den Banken verringern sich auch die Zinsen, welche dir für den Kauf für das Haus von deinen Eltern angeboten werden.

Da die meisten Eltern ihre Kinder unterstützen möchten, sind diese meist bereit, das Haus zu einem günstigeren Preis abzugeben. Hierbei muss man natürlich darauf achten, dass es sich nicht um eine versteckte Schenkung handelt. Sonst kann der Verkauf noch innerhalb von 10 Jahren angefochten werden. Wenn eine Immobilie einen realistischen Marktwert von 500.000 € hat, kann nach Verhandlungen der Verkaufspreis auch nur 400.000 € betragen. Sollten die Eltern allerdings ihr 500.000 € Haus für 300.000 € verkaufen, wird das Finanzamt möglicherweise hellhörig. Bleibe also beim Kaufpreis nahe an dem aktuellen Verkehrswert des Hauses.

Die Bank hingegen stellt eine eigene Bewertung über den Wert der Immobilie an. Je größer der Unterschied zwischen dem tatsächlichen Wert der Immobilie und dem zu finanzierenden Kredit der Bank, desto besser ist der Zinssatz, welcher angeboten wird.

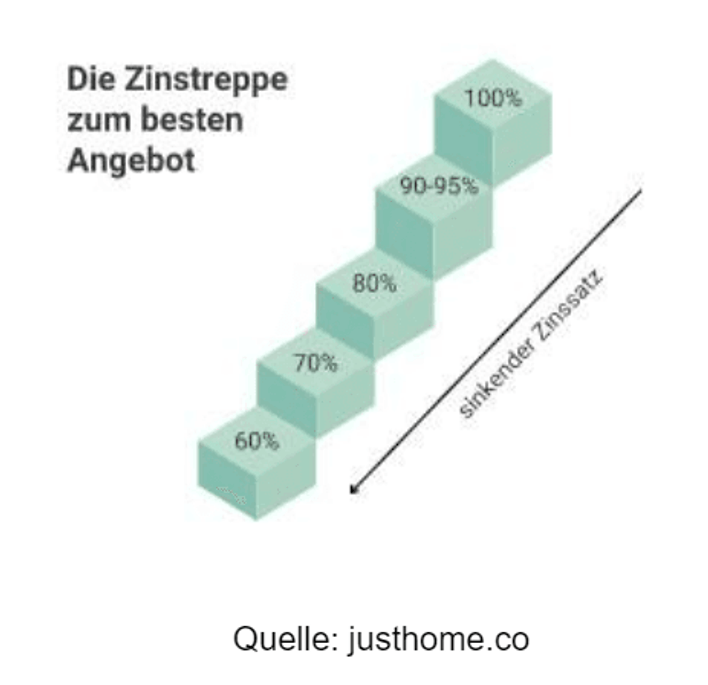

Die Zinstreppe

Die Zinstreppe ist ein bewährtes Werkzeug von Banken, um die Höhe der Zinsen basierend auf dem Anteil des Kaufpreises, welcher durch die Bank finanziert werden muss, darzustellen.

Die Zinstreppe ist aus Sicht der Bank geschrieben und zeigt den Prozentsatz des Kaufpreises an, welcher durch die Bank finanziert werden muss. Muss die Bank 100 % des Kaufpreises finanzieren, stehst du ganz oben auf der Zinstreppe. Somit ist der Zins weitaus höher als wenn die Bank nur 60 % des Kaufpreises finanzieren muss und sich das Risiko für die Bank verringert hat.

Eine vergleichbare Logik wenden Banken an, wenn Kinder das Haus von den Eltern kaufen und dieses zu einem vergünstigten Preis erhalten. So müssen Banken in diesem Fall vielleicht einen höheren Prozentsatz des „gedrückten Preises“ finanzieren, haben aber als Sicherheit eine Immobilie, dessen Marktwert höher liegt. Somit kann der Zinssatz bei richtiger Beratung günstiger ausfallen. Wende dich hierzu jedoch auf jeden Fall an unabhängige Kreditberater wie die Experten von Justhome. Wenn du das Haus von deinen Eltern kaufen möchtest, wirst du hier beraten.

Unterschied Erbe, Schenkung und Hausverkauf

Möchte man das Elternhaus übernehmen, gibt es grundlegend drei Möglichkeiten, dies zu tun. Du kannst das Haus erben, von deinen Eltern geschenkt bekommen oder das Haus von deinen Eltern kaufen. Der größte Unterschied dabei ist, dass bei einem Kauf des Elternhauses weder Erbschaftssteuer noch Schenkungssteuer und auch keine Grunderwerbsteuer anfallen. Der Kaufpreis darf nicht zu niedrig sein, da sonst der Verdacht auf eine versteckte Schenkung besteht und muss so dem aktuellen Kaufpreis entsprechen.

Doch ob der Hauskauf von den Eltern wirklich die beste Lösung im Vergleich zu einer Schenkung oder zum Erbe ist, muss individuell betrachtet werden. Schauen wir uns also die Möglichkeiten des Erbens und einer Schenkung einmal genauer an.

Das Haus der Eltern erben

Deine Eltern können dir natürlich ihr Haus vererben. Dies kann im Ganzen oder in Teilen geschehen und wird im Testament, welches notariell aufgesetzt wurde und beim Notar aufbewahrt wird, festgehalten.

Der Erbfall tritt erst beim Tod der Eltern ein und somit wechselt das Haus auch erst offiziell dann den Besitzer, nachdem das Testament verlesen wurde. Natürlich steht es deinen Eltern frei, dich schon vor ihrem Ableben in dem Haus kostenlos oder zur Miete leben zu lassen. Solltest du zur Miete in dein Elternhaus einziehen, hat dies im Vergleich zum Kauf den Vorteil, dass du keinen Zinsen für die Finanzierung des Kaufkredites an die Bank zahlen musst. Des Weiteren kann die Immobilie auch kostenlos vererbt werden, wenn der Wert des Hauses unter einem gewissen Freibetrag liegt. Wird das Haus an mehrere Erben zu gleichen Teilen vererbt, und einer der Erben wohnt bereits in der Immobilie, muss eine Einigung gefunden werden. Sollten solche Risiken bestehen, ist es vielleicht doch besser, darüber nachzudenken, das Haus von den Eltern zu kaufen

Das Elternhaus als Schenkung erhalten

Aus Sicht des Staates macht es keinen großen Unterschied auf ein Haus vererbt oder verschenkt wird. Für uns jedoch gibt es einen sehr menschlich wichtigen Unterschied: Bei einer Schenkung wird das Haus bereits zu Lebzeiten der Schenkenden auf den Beschenkten übertragen. Vergleichbar wie beim Erbe gibt es auch bei einer Schenkung nur gewisse steuerliche Freibeträge. Liegt der Wert des Hauses unterhalb des Freibetrages, kann die Immobilie auch steuerfrei an die Kinder verschenkt werden. Eine solche Schenkung kann alle zehn Jahre innerhalb der Freibetragsgrenze steuerfrei geschehen.

Einen realistischen Kaufpreis definieren

Wie wir bereits von diesem Artikel erwähnt haben, ist es wichtig, wenn man das Haus von den Eltern kaufen möchte, einen realistischen Kaufpreis zu vereinbaren, um den Verdacht einer versteckten Schenkung nicht zu ermöglichen.

Wie bei jedem anderen Hausverkauf auch sollte hierzu der Wert der Immobilie erst einmal von einem unabhängigen Sachverständigen geschätzt werden. Durch die drastisch steigenden Hauspreise kommt es häufig zu Überraschungen, was inzwischen der reale Wert einer Immobilie ist und wie sich der Preis des Hauses seit dem Kauf durch die Eltern vervielfacht hat.

Hierbei schützt auch Unwissenheit vor Strafe nicht. Die Eltern können also nicht argumentieren, dass sie ein Haus, was sie damals für vielleicht 300.000 Mark gekauft haben, jetzt bereit sind für 300.000 € an ihr Kind zu verkaufen, wenn der tatsächliche Marktwert über 450.000 € beträgt. Das Finanzamt achtet hier besonders auf getarnte Schenkungen und es ist deshalb ratsam, den Kaufpreis mithilfe eines Experten zu ermitteln.

Wie hoch ist die Erbschaftssteuer & Schenkungssteuer

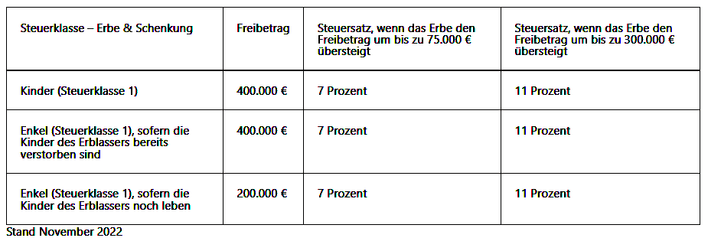

Die Erbschaftssteuer basiert auf dem Verwandtschaftsgrad und ist im Paragrafen 16 des Erbschaftsteuer- und Schenkungssteuergesetz hinterlegt. Wie bereits zuvor erwähnt, unterscheidet der Staat nicht zwischen dem Erbe und einer Schenkung. Jedoch kann eine Schenkung alle 10 Jahre stattfinden, wohingegen das Erbe nur einmalig beim Ableben des Vererbenden stattfindet. Die Höhe der Freibetragsgrenze hängt vom Grad der Verwandtschaft ab.

Der Wert des Hauses liegt bei 600.000 € und soll an das eigene Kind verschenkt werden. Die ersten 400.000 € sind innerhalb der freien Betragsgrenze und somit steuerfrei. Für den Restbetrag von 200.000 € muss somit eine Erbschaft und Schenkungssteuer von 11%, also 22.000 € entrichtet werden.

Sicherheit für die Eltern nach dem Hausverkauf

Für viele Eltern war das eigene Haus ein wichtiger Bestandteil der Altersvorsorge. Jetzt möchten sie natürlich ihre Kinder beim Hauskauf unterstützen, benötigen aber selbst auch noch etwas Sicherheit. Hierzu gibt es verschiedene Möglichkeiten, diese Sicherheit auch nach dem Hauskauf zu gewährleisten:

- Das Wohnrecht

Wollen die Eltern nach dem Verkauf des Hauses an die Kinder noch in dem Haus weitergeben, besteht die Möglichkeit ein lebenslanges Wohnrecht oder Nießbrauchrecht zu vereinbaren. - Pflegekosten finanzieren

Durch den Verkauf des Hauses an die Kinder können Kosten für Altersheime oder Pflegeheime finanziert werden. - Rentenkauf

Anstatt den Kaufpreis komplett beim Kauf zu bezahlen, kann auch ein sogenannter Rentenkauf vereinbart werden. Bei einem Rentenkauf zahlen die Kinder den Eltern für einen bestimmten Zeitraum oder auf Lebenszeit eine gewisse monatliche Rente.

Wer das Haus von den Eltern kaufen möchte, sollte sich unbedingt auch mit den Bedürfnissen der Eltern beschäftigen und mögliche Veränderungen und zusätzliche Kosten im höheren Alter wie z.B. durch Seniorenheime einberechnen.

Grunderwerbsteuer sparen

Bei dem Kauf von dem Haus von deinen Eltern fällt die Grunderwerbssteuer weg, da ihr durch den 1. Verwandtschaftsgrad miteinander verwandt seid. Dies ist im Paragrafen 3 Grunderwerbsteuergesetz (GrEStG) festgehalten:

„Von der Besteuerung sind ausgenommen: […] 6. der Erwerb eines Grundstücks durch Personen, die mit dem Veräußerer in gerader Linie verwandt sind oder deren Verwandtschaft durch die Annahme als Kind bürgerlich-rechtlich erloschen ist. Den Abkömmlingen stehen die Stiefkinder gleich. Den in den Sätzen 1 und 2 genannten Personen stehen deren Ehegatten oder deren Lebenspartner gleich […].“

Die Ausnahme für das Einsparen der Grunderwerbsteuer gilt jedoch nur für direkte Kinder. Bei anderen Verwandten fällt die Grunderwerbsteuer wieder an. Tipps und Tricks, wie du Grunderwerbsteuer sparen kannst, findest du ebenfalls bei Justhome.

Renovierungsbedürftiges Haus von den Eltern kaufen

Sollten Eltern eine renovierungsbedürftige Immobilie besitzen, kann es sich besonders lohnen, die Immobilie an die Kinder zu verkaufen. Das Kind könnte die Eltern jetzt direkt finanziell unterstützen und die Renovierungskosten begleichen. Dies hat jedoch keine steuerlichen Vorteile für Kind und Eltern. Dies liegt ganz einfach daran, dass weder du noch deine Eltern ein Einkommen aus dem Haus erzielen.

Kauft das Kind das Haus der Eltern und diese zahlen dem Kind fortan Miete, gibt es nun die Möglichkeit von der Berücksichtigung mit wertvollen Einsparungen. Jetzt bezieht das Kind Einkommen aus dem Haus. Jetzt können die nötigen Renovierungsarbeiten durchgeführt werden und diese als Werbungskosten bei seinen Einkünften gelten machen. Für solche Möglichkeiten sollte man sich jedoch individuell von einem Steuerberater beraten lassen, um die persönlichen Umstände zu bewerten.

Weitere Sicherheiten durch die Eltern

Auch wenn du das Haus von deinen Eltern kaufen möchtest, sind diese vielleicht noch nicht dazu bereit zu verkaufen oder aufgrund von mehreren Erben, ist das Risiko zu groß, dass es zu Streitereien kommt. Doch Eltern können ihre Kinder auch anderweitig beim Hauskauf unterstützen, auch wenn Sie es Ihrem Kind nicht direkt ermöglichen, das Haus von den Eltern zu kaufen. Eltern können auf verschiedenen Wegen helfen:

Eltern schenken Geld

Haben die Eltern Erspartes und möchten dieses ihren Kindern zum Hauskauf schenken, hilft das geschenkte Geld den Kindern den Eigenanteil beim Hauskauf zu erhöhen. Hierdurch reduziert sich die benötigte Höhe des Kredits sowie die Zinsen können sinken. Achte jedoch beim Verschenken des Geldes auf die steuerlichen Freibeträge.

Eltern verleihen Geld

Sind die Eltern bereit, einen zinsfreien Kredit zu gewähren, kann auch dies für das Eigenkapital verwendet werden. Genauso wie beim Verschenken des Geldes reduziert sich somit für die Kinder die gesamten Finanzierungskosten. Jedoch wird die Bank diesen Kredit auch in ihrer Risikoberechnung mit bewerten und somit weniger vorteilhaft einschätzen, als sei das Geld verschenkt worden.

Das Elternhaus als Sicherheit

Um der kreditgebenden Bank mehr Sicherheit zu geben und somit den Zinssatz zu senken, können die Eltern das eigene Haus auch als zusätzliche Sicherheit für den Kauf des Hauses der Kinder zur Verfügung stellen.

In diesem Fall sind die Eltern nicht selbst Kreditnehmer, sondern der Wert ihres Hauses, oder nur ein Teil davon, dient als zusätzliche Sicherheit für den neuen Kredit des Kindes. Wie bei der Erhöhung des Eigenanteils auch reduziert sich das Risiko für die Bank. Immer wenn sich das Risiko senkt, ist diese ist in der Lage ein günstigeres Kreditangebot zu erstellen.

Wichtig!: Beachte hierbei jedoch unbedingt, dass wenn das Kind nicht in der Lage ist, seine monatlichen Raten zu finanzieren und es zur Zwangsversteigerung des Hauses des Kindes kommt, die Eltern für eine mögliche Restschuld mit ihrem Haus haften.

Wenn der Versteigerungswert nicht genügt, um die gesamten Schulden bei der Bank zu begleichen, wird die Bank die Restsumme von den Eltern fordern. Hier würde den Eltern dann die Chance gegeben, diese Schuld zu begleichen. Wenn die Eltern nicht in der Lage sind, die Schuld zu begleichen, kann es im schlimmsten Fall auch zum Verkauf des Elternhauses durch eine Zwangsversteigerung kommen.

Kosten beim Hauskauf von den Eltern

Auch beim Hauskauf von den Eltern fallen neben dem Kaufpreis noch Kaufnebenkosten an. Kosten wie Notargebühren und Gebühren des Grundbuchamtes sind auch beim Kauf eines Hauses innerhalb der Familie zu entrichten. In der Regel kann mit Kosten von 0,8 bis 1,6 % des vereinbarten Kaufpreises gerechnet werden.

Monatliche Raten

Auch wenn es viele Vorteile bringt, das Haus von den Eltern zu kaufen, bleiben denn noch gewisse monatliche Verpflichtungen. Die Bank wird auf die monatliche Bezahlung von Zins und Tilgung bestehen und es sollte somit vor dem Kauf des Elternhauses genau ausgerechnet werden, ob sich das Kind diese Raten leisten kann. Hierzu hilft es, das monatliche Finanzierungspotential zu berechnen. Das monatliche Finanzierungspotential ist das Nettoeinkommen des Haushaltes abzüglich aller Lebenshaltungskosten. Das verbleibende Geld ist das monatliche Finanzierungspotential, dass dazu eingesetzt werden kann, die Raten der Bank zu begleichen. Um dein monatliches Finanzierungspotential genau zu berechnen, wende dich am besten an einen Berater von Justhome.

Fazit: Der Hauskauf von den Eltern bietet Vorteile

Wer das Glück hat, das Haus von den Eltern kaufen zu können, kann sich einige Vorteile sichern. Durch das Einsparen der Grunderwerbsteuer sowie mögliche, steuerfreie Schenkungen haben Banken sehr viel bessere Möglichkeiten, günstige Zinsen zu gewähren. Das beste Modell für den Kauf des Elternhauses hängt jedoch von einer Vielzahl von Faktoren ab. Hierzu gehören unter anderem, wie viel Sicherheit die Eltern benötigen und inwieweit die Eltern bereit sind, ihre Kinder beim Kauf zu unterstützen. In jedem Fall ergeben sich jedoch Optimierungsmöglichkeiten, welche Experten genau erklären können, um somit das bestmögliche Kreditangebot von einer Bank zu erhalten. Zu diesem Thema solltest du dich unbedingt an die Berater von justhome.co wenden.

Die unabhängigen Experten von Justhome werden nicht nur in der Lage sein, dir und deinen Eltern alle Möglichkeiten zu erklären, sondern auch bankenunabhängig das beste Kreditangebot zur Finanzierung des Hauskaufes in Erfahrung zu bringen. Es ist in vielen Fällen eine Überlegung wert.