Wie du auf die Zinsen Einfluss nehmen kannst

Es kommt vielleicht etwas überraschend, aber Zinsen sind kein Massenprodukt der Bank, sondern werden individuell auf den Kunden angepasst und kundenspezifisch ausgerechnet. Hierbei gibt es eine Vielzahl von Einflussfaktoren, welche den letztendlichen Zins bestimmen. Durch diese vielen Variablen gibt es auch Möglichkeiten für den Kreditnehmer Einfluss auf den Sollzins zu nehmen, welche ihm von der Bank für die Immobilienfinanzierung angeboten wird. Eine Bank berechnet den Zins basierend auf einer Vielzahl von Faktoren. Dennoch spielen zwei Faktoren eine Hauptrolle:

- Die Kosten des Kapitals

- Das Risiko für die Bank

Um bessere Zinsen für den Hauskauf zu erhalten, ist es wichtig, die Bausteine einer Baufinanzierung zu verstehen. Dann können Möglichkeiten wahrgenommen werden, um ein möglichst günstiges Angebot vom Kreditgeber zu erhalten und einen besseren Zins für den Hauskauf zu erhalten. Ok, aber wie bekomme ich bessere Zinsen für den Hauskauf? Du erhältst bessere Zinsen für den Hauskauf, wenn du das Risiko für die Bank minimierst. Das erreichst du unter anderem durch höheren Eigenanteil, weitere Sicherheiten, langfristiges Planen und bessere Beratung durch bankenunabhängige Berater.

Bessere Zinsen für den Hauskauf erhalten

Wer bessere Zinsen beim Hauskauf erhalten möchte, muss gut vorbereitet in die Gespräche mit der Bank gehen oder noch sehr viel einfacher, sich von Justhome beraten lassen. Hierzu gehört weitaus mehr als nur die Höhe des benötigten Kredites zu kennen. Auch die eigenen Möglichkeiten, sowie zahlreiche Chancen zu Optimierung müssen beachtet werden, um sich bessere Zinsen für den Hauskauf zusichern. Jeder der hier aufgeführten Schritte und Aspekte wird dir dabei helfen, den richtigen Kredit für dich zu finden und nicht nur nach den günstigsten Zinsen Ausschau zu halten, sondern die Gesamtkosten der Finanzierung so gering wie möglich zu halten.

Hier geht es zur unsere Faustformel für deinen Hauskredit.

Das eigene Budget kennen

Wer einen Kredit aufnehmen möchte, um einen Haus- oder Wohnungskauf zu finanzieren, muss der Bank nachweisen, dass man auch in der Lage ist, die monatlichen Raten zu begleichen. Hierzu ist es wichtig, das eigene Budget zu kennen. Wer gut vorbereitet und gemeinsam mit Justhome zum Kreditgeber geht, kann somit einen niedrigeren Zinssatz erhalten. Erinnern wir uns, für die Bank ist das Risiko des Kredites ein wichtiger ausschlaggebender Faktor bei der Bestimmung der Höhe der Zinsen. Je mehr Sicherheit die Bank bekommt, desto günstiger der Zins. Ein wichtiger Faktor für die Bank ist somit das Nettojahreseinkommen des Kreditnehmers. Die Logik ist einfach: Wer mehr verdient hat auch die Möglichkeit höhere monatliche Raten für Zins und Tilgung zu bezahlen. Basierend auf dem Nettoeinkommen des Haushaltes des Kreditnehmers sowie den monatlichen Lebenshaltungskosten kann das monatliche Finanzierungspotenzial berechnet werden.

Monatliches Finanzierungspotenzial berechnen

Um bessere Zinsen für den Hauskauf zu erhalten, muss das monatliche Finanzierungspotential berechnet werden. Je höher das Finanzierungspotential im Vergleich zu den monatlichen Raten des Kredites, desto geringer ist das Risiko der Bank. Daraufhin kann die Bank aus diesem Grund günstigere Zinsen anbieten kann.  Das Nettoeinkommen ist der Bruttolohn abzüglich von Sozialbeiträgen, Einkommensteuer und Krankenkassenbeiträgen. Werden zwei Lebenspartner den Kredit gemeinsam beantragen, wird das Nettoeinkommen beider Partner addiert und als Grundlage für die Berechnung der Kreditzinsen verwendet. Banken berechnen bei monatlichen Nettoeinkommen nur die aktuelle Situation und nicht mögliche Gehaltserhöhungen in der Zukunft, erwartete Beförderungen, Karriereveränderungen oder erhöhtes Kindergeld. Auch Weihnachtsboni, ein 13. und 14. Monatsgehalt sowie Umsatzbeteiligungen werden nicht einberechnet. Positiv wirken sich jedoch weitere passive Einnahmen, wie z.B. Einnahmen aus Vermietung und Verpachtung auf das Nettoeinkommen aus.

Das Nettoeinkommen ist der Bruttolohn abzüglich von Sozialbeiträgen, Einkommensteuer und Krankenkassenbeiträgen. Werden zwei Lebenspartner den Kredit gemeinsam beantragen, wird das Nettoeinkommen beider Partner addiert und als Grundlage für die Berechnung der Kreditzinsen verwendet. Banken berechnen bei monatlichen Nettoeinkommen nur die aktuelle Situation und nicht mögliche Gehaltserhöhungen in der Zukunft, erwartete Beförderungen, Karriereveränderungen oder erhöhtes Kindergeld. Auch Weihnachtsboni, ein 13. und 14. Monatsgehalt sowie Umsatzbeteiligungen werden nicht einberechnet. Positiv wirken sich jedoch weitere passive Einnahmen, wie z.B. Einnahmen aus Vermietung und Verpachtung auf das Nettoeinkommen aus.

Unter Lebenshaltungskosten werden alle Kosten verstanden, welche der Haushalt monatlich an Ausgaben hat. Als Grundlage gelten die Erfahrungen aus vergangenen Monaten, sowie Durchschnittswerte basierend auf dem Wohnort, Familiengröße, Alter und anderen Faktoren, welche für die Bank statistisch relevant sind. Zu den Lebenshaltungskosten gehören:

-

Lebensmittel und Haushaltskosten Lebensmittel, Haushaltsbedarf und Gegenstände, Putz- und Reinigungsmittel, Medizin usw.

-

Kleidung Hier kann der Jahresdurchschnitt auf den Monat hinunter gerechnet werden.

-

Wohnnebenkosten Monatliche Ausgaben wie Wasser, Heizung, Strom, Müllabfuhr, Grundsteuer und Straßenreinigung. Denke ihr daran, dass ich dein Lebensraum möglicherweise mit dem neuen Hauskauf vergrößert und somit die monatlichen Kosten steigen.

-

Telefon & Internetverträge Die monatlichen Grundgebühren sowie regelmäßig anfallende Zusatzkosten ergeben den monatlichen Durchschnitt.

-

Rundfunk + TV Staatliche Gebühren für die GEMA sowie Kosten für Premiumanbieter (Kabelfernsehen, Netflix usw.) fallen unter diesen Kostenpunkt.

-

Transportkosten Benzin und Reparaturkosten für das eigene Auto oder monatliche Ticketpreise für öffentliche Verkehrsmittel werden unter diesem Punkt berücksichtigt.

-

Versicherung & private Altersvorsorge Gesetzliche Pflichtversicherungen wie die private Haftpflichtversicherung sowie freiwillige zusätzliche Absicherungen und regelmäßige Einzahlungen in eine private Altersvorsorge reduzieren auch das eigene Finanzierungspotential.

-

Zahlungsverpflichtungen Bestehen vielleicht noch weitere Kredite, für die monatlich Zins und Tilgung bezahlt werden muss? Freizeit, Hobbys und Unterhaltung Was kosten deine Hobbys und andere Freizeitaktivitäten wie mit Freunden ausgehen, Babysitter, Urlaube und Ausflüge.

-

Mitgliedschaften Mitgliedschaften in Clubs sowie Kosten für Mitgliedschaften bei digitalen Anbietern wie Amazon Prime, Fitnessstudio, Zeitschriften & Zeitungen werden hier vom Finanzierungspotential abgezogen.

-

Notfallreserven & Sparen Unvorhergesehene Ausgaben oder Reparaturen müssen bezahlt werden können. Aus diesem Grund sollte monatlich ein fester Betrag gespart werden.

Wenn die Lebenshaltungskosten von dem Nettoeinkommen abgezogen sind, ergibt sich so das monatliche Finanzierungspotential. Je höher das Finanzierungspotential im Vergleich zu der Kredithöhe, desto geringer ist das Risiko für die Bank, dass der Kreditnehmer die Schulden nicht zurückzahlen kann und somit für die Bank Kosten verursacht.

Hohe Wohnkosten in Großstädten

Eine Vollfinanzierung bedeutet, dass ein Haus ohne das Einbringen von Eigenkapital gekauft wird. In diesem Fall wird die Bank die gesamten Kosten des Hauses finanzieren. In Großstädten sind die Immobilienpreise höher und hier kann das Vollfinanzieren ohne das Einbringen von Eigenkapital höhere Kosten verursachen. Da selbst kleinere Immobilien bereits einen hohen Kaufpreis erzielen, muss dementsprechend auch hohes Eigenkapital eingebracht werden, um die Zinsen gering zu halten. Sollte dein Eigenkapital beschränkt sein, ist es möglicherweise ratsam, über eine geringere Tilgung nachzudenken. Dies ist besonders hilfreich, wenn in der Zukunft ein Anstieg des Nettolohnes erwartet wird. In diesem Fall kann sich ein Kredit mit Sondertilgung Möglichkeiten bezahlt machen. Der Kreditnehmer beginnt mit einer geringen monatlichen Tilgungsrate und erhöht diese in der Zukunft, sobald das Nettoeinkommen und somit das monatliche Finanzierungspotential gestiegen ist. Mit dieser Flexibilität werden die Gesamtfinanzierungskosten verringert.

In jedem Fall ist es immer wichtig, das eigene Budget im Auge zu behalten, um bessere Zinsen auf den Kredit für den Hauskauf zu erhalten. Je mehr man die eigenen Finanzen unter Kontrolle hat, desto eher lassen sich Einsparmöglichkeiten erkennen und somit Kredite schneller abbezahlen. Dies trifft nicht nur auf die Erstfinanzierung zu, sondern wird auch später bei Möglichkeiten zur Umschuldung, auf welche wir noch eingehen, relevant.

Bessere Zinsen durch Eigenkapital beim Hauskauf

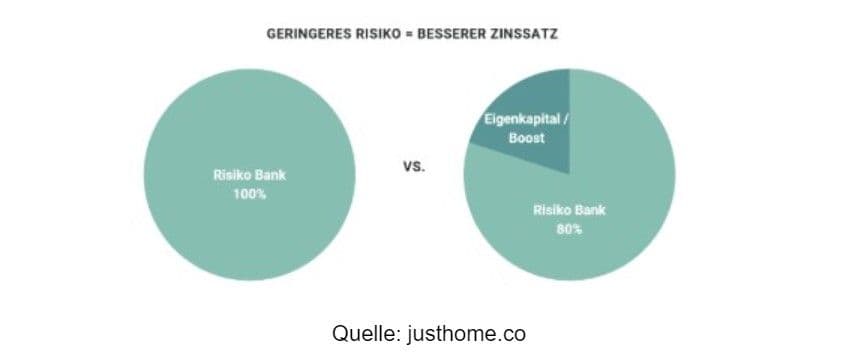

Ein großer Faktor, um bessere Zinsen beim Hauskauf zu erhalten, ist das Einbringen von Eigenkapital. Banken möchten das Risiko so gering wie möglich halten und möchten somit auch sicher gehen, dass die Kosten, die der Bank durch das Vergeben des Kredites entstanden sind, abgesichert sind. Wenn du verstehst, was die Bank beim Vergeben eines Kredits vermeiden möchte, kannst du dir einen besseren Zinssatz sichern. Sehen wir uns also den Faktor “ Risiko” einmal aus Sicht der Bank an. Bevor ein Kreditnehmer einen Vertrag unterschreibt, entstehen der Bank bereits Kosten durch Vermarktung, Werbung und natürlich allgemein Unternehmenskosten wie Miete und Personal. Jetzt unterschreibt der Kreditnehmer den Vertrag und es entstehen sofort weitere administrative Kosten. Bevor die Bank also je auch nur einen Cent durch Zinsen verdient, sind bereits hohe Kosten entstanden. Gehen wir nun einmal von dem Extremfall aus und der Kreditnehmer kann schon im ersten Monat seine Raten nicht bezahlen und es kommt nun nach einigen Monaten zur Zwangsversteigerung des Hauses. Bis dahin entstehen weitere Kosten und das Haus wird möglicherweise unter dem Wert verkauft, welchen die Bank als Kredit gewährt hatte. Kreditnehmer, welche kein Eigenkapital mitbringen, verursachen genau diese Risiken bei der Bank und die Bank ist nur bereit, diese Risiken auf sich zu nehmen, wenn sie dadurch durch höhere Zinsen kompensiert wird. Doch wer das Risiko für die Bank, durch das Einbringen von Eigenkapital verringert, kann weitaus bessere Zinsen für den Hauskauf erhalten. Hinzu kommt, dass Justhome gerade hier neue Lösungen für dich finden kann. Das Eigenkapital muss nicht klassisch das Geld sein, welches auf deinem Girokonto liegt. Es gibt auch smarte Lösungen, die dir helfen.

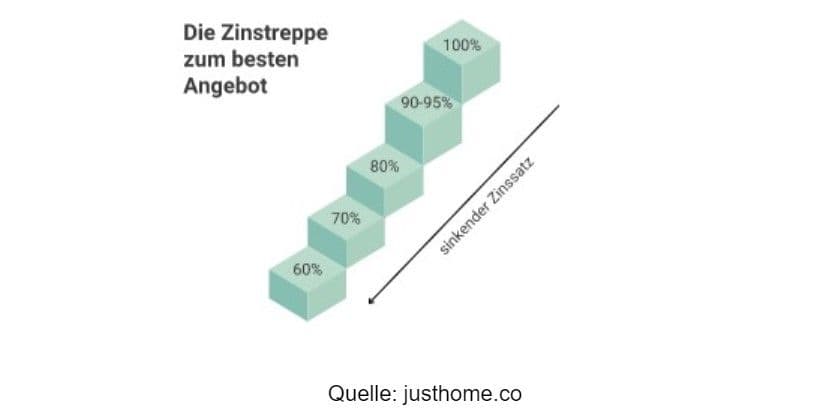

Zinstreppe

Das Risiko der Bank wird anhand der Zinstreppe widergespiegelt. Auch wenn die Zinstreppe nicht der einzige Faktor ist, welche über die Höhe deiner Kreditzinsen beim Hauskauf entscheidet, ist sie denn noch ein maßgebender Faktor. Die Zinstreppe zeigt an, wie sich durch das Einbringen von Eigenkapital das Risiko für die Bank verändert und es somit der Bank ermöglicht, dir einen besseren Zinssatz für deinen Hauskauf anzubieten.  Gehen wir einmal davon aus, dass eine Familie einen Bankkredit für die Finanzierung seines Hauses von 300.000 € aufnimmt. Gewährt ihm die Bank eine Vollfinanzierung über 300.000 € liegt das Risiko zu 100 % bei der Bank. Bringt der Kreditnehmer jedoch aus Ersparnissen einen Eigenanteil von 60.000 € mit, ist die Darlehenssumme auch nur noch 240.000 €. Somit reduziert sich das Risiko der Bank auf nur noch 80 % und die Bank ist in der Lage dem Kreditnehmer einen besseren Zinssatz anzubieten. Denken wir an die Logik der Bank zurück. Die Bank möchte ihre Sicherheit erhöhen. Durch Eigenkapital von 60.000 € ist bereits ein Teil des Hauses bezahlt und die Bank (und du auch) habt weniger Schuld auf dem Haus.

Gehen wir einmal davon aus, dass eine Familie einen Bankkredit für die Finanzierung seines Hauses von 300.000 € aufnimmt. Gewährt ihm die Bank eine Vollfinanzierung über 300.000 € liegt das Risiko zu 100 % bei der Bank. Bringt der Kreditnehmer jedoch aus Ersparnissen einen Eigenanteil von 60.000 € mit, ist die Darlehenssumme auch nur noch 240.000 €. Somit reduziert sich das Risiko der Bank auf nur noch 80 % und die Bank ist in der Lage dem Kreditnehmer einen besseren Zinssatz anzubieten. Denken wir an die Logik der Bank zurück. Die Bank möchte ihre Sicherheit erhöhen. Durch Eigenkapital von 60.000 € ist bereits ein Teil des Hauses bezahlt und die Bank (und du auch) habt weniger Schuld auf dem Haus.

Die Stufen der Zinstreppe

Die Stufen der Zinstreppe beschreiben, wie der Zinssatz durch das Einbringen von Eigenkapital verändert (reduziert) wird. Jede Bank hat natürlich unterschiedliche Grenzen und berechnet die Zinsen etwas anders. Dennoch gibt es trotz dieser Unterschiede viele Gemeinsamkeiten. Vereinfacht können wir sagen, dass der Zinssatz für deinen Hauskauf sich bei jedem Schritt herunter auf der Zinstreppe verbessert.  Jede Stufe auf der Zinstreppe verringert das Risiko der Bank und somit verbessert sich der Zinssatz für den Kreditnehmer. Der Prozentsatz spiegelt hierbei den Anteil der Hausfinanzierung wider, welchen die Bank leisten muss. Bei 100 % bedeutet das, dass die Bank das Objekt zu 100 % finanziert, wohingegen auf der Stufe mit 60 % die Bank nur 60 % finanziert und der Kreditnehmer 40 % Eigenkapitaleinsatz erbringt. Mit jedem Schritt weiter nach unten verringert sich der Zinssatz um eine Zinsstufe. Ab einem Finanzierungsanteil von 60 % befindet man sich jedoch bereits im bestens Bereich und der Zinssatz wird sich nicht mehr durch die Erhöhung des Eigenkapitaleinsatzes verbessern.

Jede Stufe auf der Zinstreppe verringert das Risiko der Bank und somit verbessert sich der Zinssatz für den Kreditnehmer. Der Prozentsatz spiegelt hierbei den Anteil der Hausfinanzierung wider, welchen die Bank leisten muss. Bei 100 % bedeutet das, dass die Bank das Objekt zu 100 % finanziert, wohingegen auf der Stufe mit 60 % die Bank nur 60 % finanziert und der Kreditnehmer 40 % Eigenkapitaleinsatz erbringt. Mit jedem Schritt weiter nach unten verringert sich der Zinssatz um eine Zinsstufe. Ab einem Finanzierungsanteil von 60 % befindet man sich jedoch bereits im bestens Bereich und der Zinssatz wird sich nicht mehr durch die Erhöhung des Eigenkapitaleinsatzes verbessern.

Ein Beispiel: Felix möchte gerne eine Eigentumswohnung für 300.000 € kaufen. Er möchte jedoch kein Eigenkapital einbringen und eine Vollfinanzierung der Bank erhalten. Felix bekommt von einer Bank einen Zinssatz von 4,0 % geboten. Seine Freundin Anna nutzt die Beratung von Justhome und der hält ein Optimierungsvorschlag. Mit einem Eigenanteil von 10 %, also 30.000 €, bietet die Bank einen verbesserten Zinssatz von nur 3,5 % an. Es ergibt sich also folgende Vergleichsrechnung:

Das Angebot von Felix:

- 100 % Finanzierung durch die Bank

- 300.000 € Kaufpreis

- 4 % Sollzins

- 2 % monatliche Tilgung

- Vertragslaufzeit von 15 Jahren

- = 1500 € monatliche Rate

Das Angebot von Anna:

- 90 % Finanzierung durch die Bank

- 10 % Eigenanteil

- 300.000 € Kaufpreis

- 3,5 % Sollzins

- 2 % monatliche Tilgung

- Vertragslaufzeit von 15 Jahren

- = 1237,5 € monatliche Rate

Durch das bessere Zinsangebot, welches Anna über Justhome erhalten hat, spart Felix monatlich 262,5 €. Diese Summe summiert sich auf 3150 € pro Jahr und somit werden 47,250 € über die 15 Jahre Vertragslaufzeit eingespart.

Justhome Tipp: Dadurch, dass Banken zurzeit keine oder nur sehr geringe Zinsen auf erspartes Geld zahlen, in schlimmes Fällen sogar Negativzinsen berechnen, macht es aktuell noch mehr Sinn liquide Mittel zum Erhöhen des Eigenanteils anzuwenden. Auch Familienmitglieder können so den Hauskauf unterstützen und möglicherweise auch selber noch Negativzinsen sparen.

Wie berechnet die Bank die Zinsen für den Hauskauf

Zum Berechnen der Zinsen erstellt jede Bank eine interne Bewertung zu dem Wert der Immobilie. Diese Berechnungen fallen in den meisten Fällen sehr konservativ aus und beruhen auf internen Berechnungsmethoden der Bank. Basieren auf dieser Rechnung, erfolgt die Einstufung auf der Zinstreppe. Ein weiterer wichtiger Faktor zum Berechnen der Zinsen ist das Grundbuch der Immobilie. In dem Grundbuch ist unter anderem auch geregelt, in welcher Reihenfolge Kreditgeber im Falle einer Zwangsversteigerung der Immobilie ihr Geld zurückbekommen. Die sogenannte Rangfolge der Grundschuld entscheidet, welcher Kreditgeber als Erstes sein Geld zurückerhält und welcher Kreditgeber als letzter an der Reihe ist. Logischerweise erhöht sich das Risiko für Kreditgeber, die unten an der Rangfolge der Grundschuld stehen, das Risiko, da die erwirtschaftete Summe der Zwangsversteigerung möglicherweise nicht ausreicht, um alle Schulden zu begleichen. Banken wollen aus diesem Grund immer an erster Stelle in der Reihenfolge stehen. Sollte das nicht möglich sein, wird sich dies negativ auf den Zinssatz ausüben oder Banken werden erst kein Angebot für die Finanzierung abgeben.

Justhome Tipp: Vor dem Kauf Ihrer Immobilie sollte ein genauer Blick ins Grundbuch getroffen werden, um sicherzugehen, dass alle möglichen Belastungen und Einschränkungen bekannt sind.

Das beste Preis-Leistungs-Verhältnis

Den besten Zinssatz im Vergleich zum eingebrachten Kapital erhält man meistens bei 95 % oder 90 % des Finanzierungsbedarfes des Kaufpreises. Danach verbessert sich natürlich weiterhin der Zinssatz, da man auf der Zinstreppe weiter nach unten klettert. Jedoch wird die Verbesserung im Zinssatz immer geringer, bis bei ca. 60 % des Finanzierungsbedarfes keine Verbesserungen mehr stattfindet.

Durch Eigenleistung bessere Zinsen erhalten

Um den Finanzierungsbedarf zu verringern und entsprechend an Zinsen zu sparen, können Kreditnehmer durch eigenes Arbeiten am Haus die Darlehenssumme verringern. Banken rechnen Eigenleistung bis zu einer gewissen Höhe als eingebrachtes Eigenkapital auf den Kredit an. Dies hat gleich einen 2-fach positiven Effekt:

- Die Gesamthöhe des benötigten Geldes verringert sich

- Der prozentuale Anteil des Eigenkapitals erhöht sich und du klettert auch der Zinstreppe weiter nach unten.

Besonders Menschen mit handwerklichem Geschick oder einem ausgedehntem Familien- und Freundeskreis haben so die Möglichkeit mehrere 1.000 € einzusparen.

Passende Sollzinsbindung finden

Mit dem Unterschreiben des Darlehensvertrages wird auch der Zinssatz für die Vertragslaufzeit festgelegt. Dies beschreibt die Sollzinsbindung. Je länger die Sollzinsbindung ist, desto länger finanziert die Bank den Kredit zu dem vertraglich festgelegten Zinssatz. Der Zeitraum der Sollzinsbindung wird vertraglich vereinbart und hält in der Regel zwischen 5 Jahre bis 30 Jahre an. Um die besten Kreditzinsen für deinen Hauskauf zu erhalten, sollte die Sollzinsbindung theoretisch so gering wie möglich sein. Dies reduziert das Risiko für die Bank, da diese für diesen kurzfristigen Zeitraum ein geringeres Zinsänderungsrisiko hat. Das bedeutet jedoch auch ein erhöhtes Risiko für den Kreditnehmer. Da es unwahrscheinlich ist, dass die Immobilie innerhalb eines kurzen Vertragszeitraumes, z. B. innerhalb von 5 oder 10 Jahren, abbezahlt ist, wird nach der Vertragslaufzeit eine Anschlussfinanzierung notwendig sein. Da keiner die Zukunft vorhersehen kann, ist es ungewiss, ob die Zinsen in der Zukunft vielleicht höher sein werden und der Kreditnehmer teurere Angebote zu refinanzieren erhalten wird. Auch wenn eine längere Sollzinsbindung von z.B. 15 oder 20 Jahren etwas teurer ist, gibt dies dem Kreditnehmer Planungssicherheit über seine Finanzen. Dank einer längeren Sollzinsbindung weiß der Kreditnehmer sehr weit im Voraus, wie hoch seine monatlichen Raten sein werden.

Richtige Tilgung

Die Tilgung plus die Zinsen ergeben die monatliche Rate, die der Kreditnehmer an die Bank bezahlt. Wohingegen die Zinsen als Bezahlung an die Bank dienen, reduziert die Tilgung deine Schuld gegenüber der Bank. Wie hoch Zins und Tilgung gemeinsam sein können, ergibt sich aus dem monatlichen Finanzierungspotenzial. Für Banken bedeutet dies eine höhere Sicherheit bei Kunden, welche sich eine hohe Tilgungsrate leisten können und wie wir bereits wissen, wird verringertes Risiko mit besseren Zinsen belohnt.

Auf Sonderleistungen und Extras achten

Banken bieten Extras und Spezialisierungen zum traditionellen Kredit mit einer festen Sollzinsbindung und fixen monatlichen Raten an. Die angebotenen Sonderleistungen verursachen erst einmal Kosten, können aber dennoch durchaus Sinn machen und langfristig helfen, beim Kredit für den eigenen Hauskauf zu sparen. Geringere Zinsen durch Sondertilgung Bei der Aufnahme eines Kredites wird zu Beginn die monatliche Zahlung an die Bank, welche aus Zins und Tilgung besteht, festgelegt. Banken bieten jedoch die Möglichkeit der Sondertilgung oder eine Anpassung des Tilgungssatzes an. Wer sich für diese Möglichkeiten entscheidet, wird zu Beginn manchmal erst einmal einen höheren Zinssatz erhalten. Dennoch kann die Möglichkeit der Sondertilgung langfristig Geld sparen. Die Sondertilgungen erlauben dir, auch Einmalzahlungen zu leisten, um den Kredit schneller abzubezahlen. Dies reduziert die Zinsen, welche in den Folgemonaten geleistet werden müssen und gleichzeitig die Gesamtkosten des Kredites. Eine Alternative zur Sondertilgung ist die mögliche Anpassung des Tilgungssatzwechsels. Die Anpassung der Tilgung bietet mehr Flexibilität als die Sondertilgung, da die Tilgungsrate sowohl erhöht als auch verringert werden kann. Sollte sich für eine Erhöhung der Tilgungsrate entschieden werden, wird der Kredit schneller abbezahlt. Wenn die Tilgungsrate verringert wird, erhöht sich die Restschuld, welche bei Ablauf der Sollzinsbindung beglichen werden muss. Je nach Lebenslage und Zukunftsplänen kann eine oder beide dieser Möglichkeiten interessant sein. Ein junger Mensch, welcher am Anfang seiner Karriere steht, mag vielleicht in einigen Jahren weitaus mehr verdienen und möchte somit entweder durch erspartes eine Sondertilgung leisten oder die Tilgungsrate für die Restlaufzeit des Kredites erhöhen, um somit die Gesamtkosten des Kredites zu verringern. Eine junge Familie hingegen, welche vielleicht innerhalb der nächsten Jahre Kinder bekommt, wird vielleicht nicht die Möglichkeit haben, den Kredit so schnell wie geplant abzubezahlen. Durch die erhöhten monatlichen Kosten, welche durch die Kinder verursacht werden, möchte die Familie vielleicht ihre Tilgungsrate senken, um somit mehr Geld für den Haushalt zur Verfügung zu haben.

Bessere Zinsen durch Forwardkredit Wäre ein Anstieg der Zinsen innerhalb der nächsten Monate erwartet, hat die Möglichkeit sich durch einen Forwardkredit die aktuellen, günstigeren Zinsen zu sichern. Somit wird die der Sollzins heute schon festgelegt, obwohl der Kredit vielleicht erst in 3 bis 36 Monaten aufgenommen wird. Das ist jedoch nicht kostenlos. Die Bank berechnet im Gegenzug für das Garantieren der Zinsen für die Zukunft einen sogenannten Forward-Aufschlag. Die Höhe des Forward-Aufschlages beträgt in der Regel ca. 0,02 % pro Monat und wird auf den zugesicherten Zinssatz hinzuaddiert.

Felix weiß, dass er in 18 Monaten eine Anschlussfinanzierung für sein Haus benötigt. Da Felix eine Erhöhung des Leitzinses um mindestens 1 % erwartet, und entsprechend teurere Zinsangebote der Bank in der Zukunft voraussieht, möchte er sich schon jetzt die aktuell günstigen Zinsen sichern. Felix erhält durch die Beratung von Justhome ein Kreditangebot 4,2 %. Die Bank ist bereit in diesem Kredit in 18 Monaten zur Verfügung zu stellen, berechne jetzt jedoch Forward-Aufschläge von 0,02 % pro Monat. Somit ergibt sich für Felix folgende Vergleichsrechnung:

Möglichkeit 1) Keine Zinssicherung Felix erhält aktuell 4,2 % Zinsen und der wartet einen Anstieg um einen Prozent innerhalb der nächsten 18 Monate. Erwartetes Zinsangebot: 4,2 % aktuelles Zinsniveau + 1 % erwartete Erhöhung = 5,2 %

Möglichkeit 2) Forwarddarlehen sichern Felix unterschreibt das aktuelle Darlehensangebot zu 4,2 % + (0,02 % x 18 Monate) = 4,56 %

Ein Forwarddarlehen ist eine vielversprechende Möglichkeit, sich bessere Zinsen für den Hauskauf durch eine Anschlussfinanzierung zu sichern. Hierzu ist es jedoch wichtig, dass das aktuelle Zinsniveau günstig ist und eine Erhöhung des Zinsniveaus erwartet wird. Das genaue Beobachten der politischen Lage sowie das Verhalten der Zentralbank sind für diese Entscheidung wichtig. Alternativ können auch die Berater von Justhome ihre Einschätzung teilen, welche auf dem genauen Beobachten des Zinsmarktes und jahrelanger Berufserfahrung beruht.

Justhome Tipp: Viele Banken bieten Forworddarlehen von bis zu 12 Monaten ohne zusätzliche Fowardaufschläge an. Beginne also frühzeitig mit dem Vergleichen von Krediten und lass dich beraten.

Kostenfalle Bereitstellungszinsen Zeit ist Geld. Dies gilt besonders in der Welt der Finanzen, wo das Nutzen oder nicht Nutzen von Geldern Kosten verursacht. Mit jedem gewährten Kredit gibt es eine bereitstellungszinsfreie Zeit, in welcher der Kredit zum Nutzen ist. Wer seinen gewährten Kredit nicht innerhalb dieses Zeitraums in Anspruch nimmt, wird von der Bank zu einer “Parkgebühr” aufgefordert, da die Bank das Geld für den Kreditnehmer in der Zwischenzeit “aufheben” muss. Es gibt immer eine Zeit, in welcher das Parken kostenfrei ist. Danach muss die Gebühr bezahlt werden. Somit ist die Länge der kostenfreien Zeit besonders für Hausbauer wichtig. Kommt es zu Verzögerungen während des Hausbaus, können Bereitstellungszinsen eingespart werden, wenn eine längere bereitstellungszinsfreie Zeit vereinbart wurde.

Besseren Kredit durch staatliche Förderung

Bessere Zinsen für den Hauskauf oder Bau des Eigenheimes können durch staatliche Förderung erreicht werden. Hierzu gehören z.B. die KfW-Programme. Dies geschieht über die bundeseigene Förderbank KfW (Kreditanstalt für Wiederaufbau) über welche Zuschüsse und zinsgünstige Darlehen vergeben werden. Dies geschieht in Zusammenarbeit mit einer Bank, welche auf Justhome zu finden ist. Zu den KfW-Programmen gehören:

- Wohneigentumsprogramm

- Genossenschaftsanteile

- Erneuerbare Energien

- Wohngebäude

- Altersgerechtes umbauen

Egal, ob Hausbauer oder Immobilienkäufer, ein genauer Blick auf staatliche Förderprogramme kann zu besseren Zinsen beim Hauskauf führen.

Bessere Zinsen durch Umschuldung & Anschlussfinanzieren

Auch nachdem der erste Kreditvertrag unterschrieben und der Hausbau finanziert ist, lohnt es sich für dich, auch weiterhin mit Zinsoptimierungsmöglichkeiten zu beschäftigen, um die gesamten Finanzierungskosten so gering wie möglich zu halten.

Anschlussfinanzierung beachten

Kaum ein Kredit, welcher heute für einen Hausbau vergeben wird, ist vollfinanziert. Dies bedeutet, dass nach Ablauf der Sollzinsbindung die gezahlte Tilgung nicht genügt hat, um die gesamte Schuld zu begleichen. Es bleibt in diesen Fällen eine Restschuld bestehen, welche es zu begleichen gilt. Da meistens nicht genügend Bargeld vorhanden ist, um diese Schuld zu begleichen, ist eine Anschlussfinanzierung notwendig.

Wer sich schon frühzeitig über die Anschlussfinanzierung Gedanken macht, kann auch hier bessere Zinsen erhalten. Bei der Anschlussfinanzierung sollte folgendes bedacht werden:

- Kann eine Teilzahlung geleistet werden, um die Höhe des benötigten neuen Kredites zu verringern?

- Bietet eine andere Bank einen günstigeren Zinssatz zu Anschlussfinanzierung als der aktuelle Kreditgeber?

- Kannst du dir durch ein Forwarddarlehen einen günstigeren Zinssatz sichern?

Als Kreditnehmer solltest du dich erneut mit dem Thema Anschlussfinanzierung ca. 1 bis 3 Jahre vor Ablauf eines aktuell laufenden Kredites beschäftigen. Die Berater von Justhome stehen dir auch hier gerne zur Seite.

Umschulden und Zinsen sparen

Nur weil der aktuelle Kreditvertrag noch nicht ausgelaufen ist, heißt dies noch lange nicht, dass es keine Möglichkeiten gibt doch noch bessere Zinsen zu erhalten. Neben Notfallkündigungen (auf welche wir hier jetzt nicht eingehen möchten, da diese nur im Ernstfall greifen) gibt es noch zwei weitere Möglichkeiten während der Vertragslaufzeit einen besseren Kredit zu erhalten:

-

Sonderkündigungsrecht nach 10 Jahren §489 Bürgerliches Gesetzbuch (BGH) erlaubt es jeden Kreditnehmer einen geltenden Darlehensvertrag nach 10 Jahren (+ 6 Monate Kündigungsfrist) nach Auszahlung der gesamten Darlehenssumme ohne die Angabe von Gründen zu kündigen. Dies bedeutet, dass du dir als Kreditnehmer nach ca. 9 Jahren unbedingt Vergleichsangebote zur Restfinanzierung deiner noch ausstehenden Schuld einholen solltest. Ist der Zinssatz seit Erhalt deiner Hausfinanzierung gesunken, kannst du dir hier noch einmal bessere Zinsen sichern, ohne zusätzliche Kosten zu verursachen. Dies lässt sich natürlich dann auch mit weiteren positiven Aspekten einer Anschlussfinanzierung, wie z.B. dem Leisten einer Teilzahlung kombinieren.

-

Auch wenn der Kredit noch keine zehn Jahre alt ist, hat der Kreditnehmer die Möglichkeit bei der Bank um die Kündigung des laufenden Kreditvertrags zu bitten. Das Umschulden eines aktuell laufenden Kredites macht unter anderem dann Sinn, wenn der Zinssatz seit Kreditaufnahme gesunken ist. Erhältst du von anderen Banken, welche du auch Justhome gefunden hast, besser Angebote, solltest du die Berechnung für eine Umschuldung vornehmen. Stimmt deine Bank der vorzeitigen Kündigung zu, erleidet deine aktuelle Bank jedoch durch das Umschulden Verluste, da sie vertraglich zugesicherte Zinseinnahmen nicht erhält. Für diese Verluste fordert die Bank eine Vorfälligkeitsentschädigung, welche in die Berechnung für eine Umschuldung einzuberechnen sind. Auch wenn sie Zinsen seit Erhalt des Kredites nicht relevant gesunken sind, sollte eine Umschuldung in Betracht gezogen werden, wenn sich das Haushaltseinkommen und somit das monatliche Finanzierungspotential erhöht haben. Kannst du als Kreditnehmer deine monatliche Tilgungsrate durch eine Umschuldung erhöhen, wird die Länge der Vertragslaufzeit und somit die gesamten Finanzierungskosten verringert. Ist die Erhöhung der Tilgung groß genug, sind die gesamten Einsparungen größer als die entstandenen Kosten der Vorfälligkeitsentschädigung.

Erfahre hier mehr zum Thema Vorfälligkeitsentschädigung und wie du sie umgehen kannst.

In jedem Fall lohnt es sich auch nach Erstaufnahme des Kredites, den Zinsmarkt im Auge zu behalten und sich regelmäßig mit Optimierungsmöglichkeiten zu beschäftigen.

Checkliste

Wer bessere Zinsen für seinen Hauskauf erhalten möchte, muss gut vorbereitet sein. In erster Hinsicht ist ein niedriger Zinssatz natürlich essenziell. Dennoch gibt es zahlreiche Möglichkeiten noch weiter zu sparen oder auch durch kleinere, anfängliche Zusatzkosten die gesamten Finanzierungskosten des Kredites zu senken. Damit du dir die günstigsten Zinsen sichern kannst, sind folgende Punkte zu beachten:

-

Budget Berechne dein monatliches Finanzierungspotenzial basierend auf dem Haushaltsnettoeinkommen und den Lebenshaltungskosten.

-

Eigenkapital Verstehe die Zinstreppe und versuche mindestens 10 % Eigenanteil zur Finanzierung des Hauskaufes einzubringen

-

Passende Sollzinsbindung Finde die passende Länge für die Sollzinsbindung, um die Gesamtfinanzierung des Kredites sicher zu gestalten und den Kredit dennoch so günstig wie möglich zu halten.

-

Richtige Tilgungsrate Entscheide dich für die richtige Tilgungsrate basierend auf deinen Möglichkeiten, um den Kredit so schnell wie möglich abzubezahlen und die gesamten Finanzierungskosten zu minimieren.

-

Sonderleistungen Bewerte die Möglichkeiten von Sonderleistungen wie Sondertilgungen oder Tilgungssatzwechsel, um die Gesamtfinanzierungskosten zu minimieren.

-

Staatliche Förderung Kenne alle auf dich zutreffenden staatlichen Förderungen.

-

Zinsmarkt kennen Verstehe und beobachte den Zinsmarkt, um dir möglicherweise schon frühzeitig günstige Zinsen zu sichern.

-

Beraten lassen und Angebote vergleichen Lasse dich von einem Banken-ungebundenen Berater unterstützen und vergleiche die Angebote unterschiedlicher Banken miteinander.

Fazit – Beraten lassen & Angebote vergleichen

Wer bessere Zinsen für den Kredit für seinen Hauskauf oder sein Bauvorhaben erhalten möchte, muss eine Vielzahl von Faktoren und Aspekten verstehen. Dann genügt es nicht nur, ein Basisverständnis zu haben. Es ist auch wichtig, den Einfluss der einzelnen Faktoren berechnen zu können, um letztendlich die beste Wahl für die persönliche Situation zu treffen. Eine unabhängige Beratung und das Vergleichen von Angeboten sind zum Erhalten von besseren Zinsen empfehlenswert. Lasse dich hierbei nicht von deinem Bankberater, deiner alten Bank unnötig beeinflussen. Es ist zwar schön, dass deine Eltern vielleicht auch schon bei dieser Bank damals ihren Hauskredit erhalten haben oder du hier dein erstes Kindersparbuch eröffnet hast. Bedenke denn noch immer, es gibt in Deutschland über 1400 Banken, welche als Kreditgeber für deine Immobilie infrage kommen. Die Chance, dass deine Bank dir also das beste Angebot machen kann, liegt bei 1 zu 1400. Wende dich also an unabhängige Berater, wie das Team von Justhome und sei sicher, dass du keinen Verkäufer vor dir hast, sondern einen Partner, welcher deine Interessen vertritt. Nur wer alle Faktoren kennt, versteht und einberechnet, kann sich bessere Zinsen für den Hauskauf sichern.