Annuitätendarlehen: Was du darüber wissen solltest

Johannes Fenner

Johannes Fenner ist Co-Founder von Justhome. Die Immobilienfinanzierung ist seit mehreren Jahren seine Leidenschaft. Mit Justhome will er anderen dabei helfen, sich den Traum vom eigenen Zuhause zu verwirklichen.

25. Januar 2024Aktualisiert vor 9 MonatenLesezeit: 4 Min.

Wenn du ein Haus kaufen oder bauen möchtest, benötigst du in der Regel ein Darlehen von einer Bank oder einem Kreditinstitut. Es gibt verschiedene Arten von Darlehen, die du aufnehmen kannst, aber eines der am häufigsten verwendeten ist das Annuitätendarlehen. Dies ist ein Darlehen, bei dem du während der gesamten Laufzeit eine gleich bleibende monatliche Rate zahlst, die aus einem Zins- und einem Tilgungsanteil besteht.

Das Annuitätendarlehen ist eine beliebte Wahl, weil du durch die festen monatlichen Raten genau weißt, welche finanzielle Belastung auf dich zukommt.

TL;DR

- Das Annuitätendarlehen ist eine beliebte Finanzierungsmethode für den Kauf oder Bau eines Hauses.

- Das Annuitätendarlehen bietet eine sichere Option, da du genau weißt, wie viel du jeden Monat zurückzahlen musst.

Inhaltsverzeichnis

Grundlagen des Annuitätendarlehens

Ein Annuitätendarlehen ist ein Darlehen, das du mit gleichbleibenden Raten zurückzahlst. Die Rate -auch Annuität genannt - setzt sich aus dem Zinsanteil (Kosten des Darlehens) und Tilgungsanteil (anteilige Rückzahlung des Darlehens) zusammen. Mit der kontinuierlichen Tilgung des Kredits sinkt der Zinsanteil während der Tilgungsanteil steigt.

Laufzeit und Zinsbindungsfrist

Der Zinssatz bleibt über einen festgelegten Zeitraum unverändert - die sogenannte Zinsbindungsfrist. Man spricht dabei auch von der Sollzinsbindung.

Als Laufzeit bezeichnet man die Zeit, bis ein Darlehen vollständig abbezahlt worden ist.

Bei einem Annuitätendarlehen muss die Zinsbindungszeit nicht der Laufzeit entsprechen. Wählst du eine kürzere Zinsbindungsfrist als Laufzeit, bleibt am Ende eine Restschuld übrig, die du dann über ein neues Darlehen weiterfinanzieren (umschulden) musst. Das kannst du auch bei dem selben Anbieter machen - in einem solchen Fall spricht man von einer Prolongation.

Berechnung der Annuität

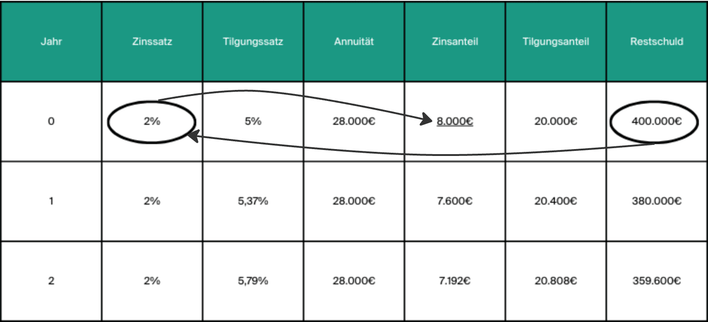

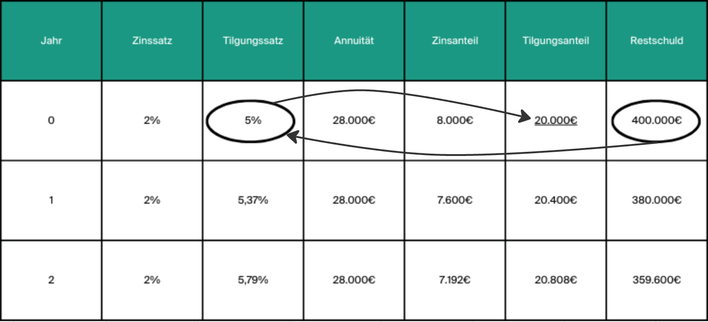

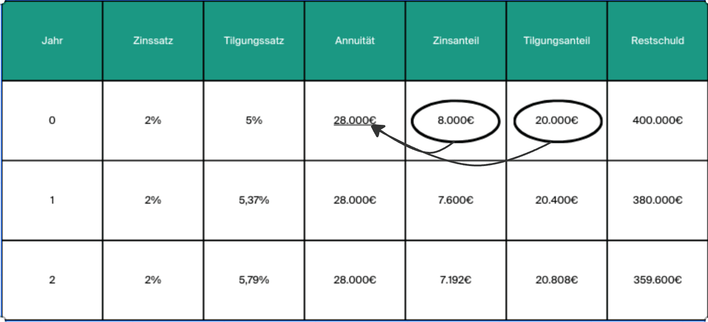

Wenn du ein Annuitätendarlehen aufnimmst, musst du die Annuität berechnen, die du monatlich zurückzahlen musst. Die Annuität setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. In diesem Abschnitt werden wir dir zeigen, wie du die Annuität berechnen kannst.

- Zinsanteil zu Beginn = (Darlehenshöhe / 100) x Zinssatz

- Tilgungsanteil zu Beginn = (Darlehenshöhe / 100) x Tilgungssatz

- Annuität = Zinsanteil + Tilgungsanteil

Vorteile und Nachteile

Annuitätendarlehen sind eine beliebte Wahl für die Finanzierung von Immobilien. Es gibt jedoch Vor- und Nachteile, die du berücksichtigen solltest, bevor du dich für ein Annuitätendarlehen entscheidest.

Vorteile

- Planungssicherheit: Durch seine gleichbleibende Rate bietet dir das Annuitätendarlehen eine hohe Planbarkeit. Du weißt genau, wie viel du jeden Monat bezahlen musst und kannst deine Finanzen entsprechend planen. Die Planungssicherheit nimmt nochmals zu, wenn eine möglichst lange Vertragslaufzeit und damit Zinsbindungsfrist gewählt wird - statt 10 Jahren könnten dies auch 15, 20 oder sogar 30 Jahre sein.

- Anschlussfinanzierung frühzeitig planbar: Durch die feste Laufzeit des Annuitätendarlehens kannst dich frühzeitig mit der Anschlussfinanzierung deines Darlehens auseinander setzten.

Nachteile

- Geringe Flexibilität: Im Gegensatz zu anderen Darlehensarten sind Sondertilgungen oder Änderungen in der Tilgungsstruktur oft nur begrenzt oder nur gegen Gebühren möglich.

- Zinsänderungsrisiko nach Zinsbindung: Nach Ablauf der Zinsbindung kann es sein, dass deine Anschlussfinanzierung zu einem höheren Zinssatz erfolgt. Je kürzer die Zinsbindungsfrist und je höher die Restschuld, desto relevanter ist dieses Risiko.

Insgesamt bietet ein Annuitätendarlehen eine hohe Planungssicherheit und Flexibilität, aber auch einige Nachteile, die du berücksichtigen solltest.

Alternativen zum Annuitätendarlehen im Vergleich

Neben dem Annuitätendarlehen stehen dir noch weitere Darlehensarten wie das endfällige oder das Bauspardarlehen zur Verfügung.

Bauspardarlehen

Eine Alternative zum Annuitätendarlehen ist das Bauspardarlehen. Dabei schließt du einen Bausparvertrag ab und zahlst regelmäßig in diesen ein. Sobald du eine bestimmte Summe angespart hast, kannst du das Bauspardarlehen in Anspruch nehmen. Im Vergleich zum Annuitätendarlehen sind die Zinsen beim Bauspardarlehen meist höher, dafür ist die Tilgung flexibler gestaltbar.

Endfälliges Darlehen

Eine weitere Möglichkeit ist das endfällige Darlehen. Dabei zahlst du während der Laufzeit nur die Zinsen und tilgst das Darlehen erst am Ende der Laufzeit durch eine Einmalzahlung. Im Vergleich zum Annuitätendarlehen sind die monatlichen Belastungen beim endfälligen Darlehen geringer, da du während der Laufzeit nur die Zinsen zahlst. Allerdings musst du am Ende der Laufzeit eine hohe Summe aufbringen, um das Darlehen zu tilgen.

Insgesamt bietet das Annuitätendarlehen eine hohe Planungssicherheit und ist daher eine beliebte Variante bei der Baufinanzierung. Wenn du jedoch eine höhere Flexibilität wünschst, solltest du dich auch über andere Darlehensarten informieren und diese im Vergleich betrachten.

Umschuldung und vorzeitige Rückzahlung

Die vorzeitige Rückzahlung eines Annuitätendarlehens ist in der Regel möglich, aber es können zusätzliche Kosten anfallen. Wenn du den Kredit vorzeitig zurückzahlst, kann die Bank eine Vorfälligkeitsentschädigung verlangen. Diese Entschädigung soll die entgangenen Zinseinkünfte ausgleichen, die der Bank verloren gehen, wenn du den Kredit vorzeitig zurückzahlst. Die genaue Höhe der Vorfälligkeitsentschädigung hängt von verschiedenen Faktoren ab, wie zum Beispiel der Restlaufzeit des Kredits und dem aktuellen Zinssatz.

Info-Box: Vorzeitige Kündigung eines Annuitätendarlehens

10-Jahres-Regelung: Gemäß § 489 BGB hast du als Darlehensnehmer das Recht, ein Annuitätendarlehen 10 Jahre nach vollständiger Auszahlung unter Einhaltung einer sechsmonatigen Kündigungsfrist ohne eine Vorfälligkeitsentschädigung zu kündigen. Dies bietet dir die Möglichkeit, von günstigeren Zinssätzen zu profitieren oder das Darlehen anzupassen, falls sich deine finanzielle Situation oder das Zinsniveau zu deinen Gunsten verändert hat.