Neben dem Zinssatz ist das Eigenkapital - also das Ersparte, dass du für den Kauf deiner Immobilie einbringst - der zweite wichtige Faktor, der deine monatliche Kreditrate ganz entscheidend beeinflusst. Wie viel Eigenkapital für den hauskauf ist also ideal? Lies hier, warum, und was du tun kannst, wenn du nicht genügend Eigenkapital hast.

Das Wichtigste in Kürze

- Je mehr Eigenkapital du beisteuern kannst, desto besser!

- Früher galt 20% als die optimale Höhe, aber das ist überholt.

- Wenn du zu wenig Eigankapital hast, gibt es verschiedene Wege, wie du die Immobilienfinanzierung doch noch gestemmt bekommst!

Inhaltsverzeichnis

Warum ist Eigenkapital beim Hauskauf so wichtig?

Je mehr Eigenkapital du als Käufer aus deinem Ersparten beisteuern kannst, desto geringer ist das Risiko der Bank.

Warum? Solltest du deinen Kredit nicht zurückzahlen, kann die Bank deine Immobilie verkaufen und mit dem Erlös deine Schulden decken. Je geringer der Kredit im Verhältnis zum Wert der Immobilie, desto höher ist die Wahrscheinlichkeit, dass die Bank ihr Geld im Fall der Fälle zurückbekommt. Dieses geringere Risiko "belohnt" die Bank mit einem niedrigeren Zins.

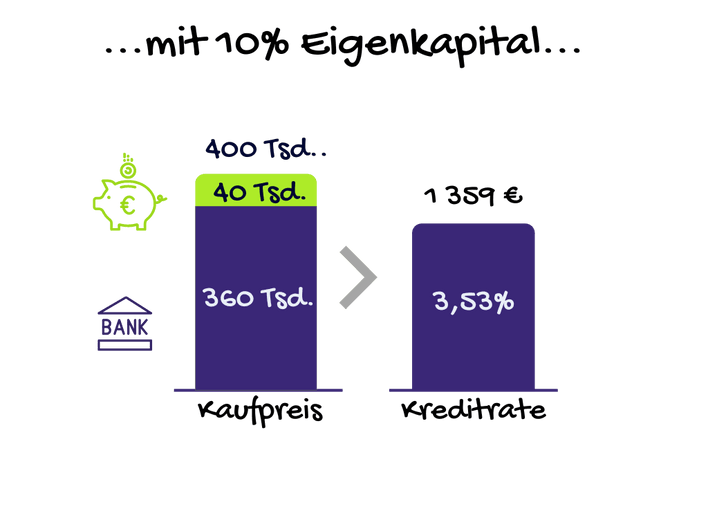

Beispiel: Stell dir vor, du möchtest eine Immobilie für 400 Tsd. Euro kaufen und bringst 40 Tsd. Euro Ersparnisse mit. Dann kostet dich der Kredit pro Monat 1.359 Euro.

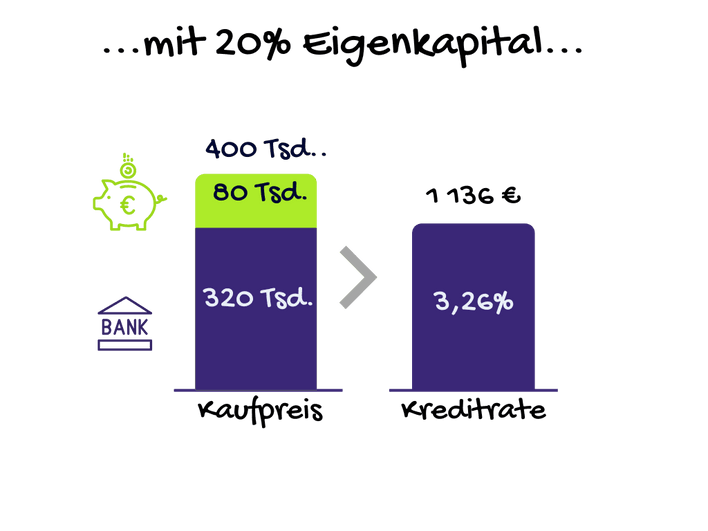

Verdoppelst du dein Eigenkapital auf 80 Tsd. Euro, so zahlst du nur noch 1.136 Euro pro Monat.

40 000 Euro mehr Eigenkapital sparen dir also 223 Euro pro Monat.

Darüber hinaus führt mehr Eigenkapital jedoch auch zu einer höheren Wahrscheinlichkeit der Kreditzusage. Da das Risiko der Bank sinkt, ist man somit gern gesehener Kunde.

Was ist die 20% Daumenregel beim Eigenkapital?

Früher gab es die Daumenregel, dass jeder Kaufinteressent mindestens 20% an Eigenkapital in die Immobilienfinanzierung mit einbringen sollte. Dies ist mittlerweile überholt. Zwar ist es weiterhin so, dass die Immobilienzinsen, die die Bank dir in Rechnung stellt, ganz wesentlich davon abhängen, wie groß der Anteil ist, den du finanzieren möchtest. Aber Banken viele Banken finanzieren heute auch ohne Probleme den vollen Kaufpreis, oder sogar darüber, wenn du noch Nebenkosten bezahlen musst, wie z.B. einen Makler. Aber: Je höher der Kredit, desto höher natürlich die monatliche Kreditrate. Sogenannte 100 Prozent Finanzierungen können heutzutage nur noch mit einem sehr hohen monatlichen Einkommen abgeschlossen werden. Zusammenfassend: 20% sichern dir einen günstigen Zins - aber auch 10% oder 5% an Eigenkapital sind machbar.

Was erkennt die Bank als Eigenkapital an?

Bei Beantragung der Immobilienfinanzierung fordert die Bank einen Nachweis über das Eigenkapital an. Diesen kannst du in unterschiedlicher Form erbringen - je nachdem, was du als Eigenkapital ansetzen möchtest.

Vermögen, dass auf Konten oder Depots verfügbar ist

Du hast Geld über die Jahre hinweg gespart oder ein Aktiendepot aufgebaut? Das ist die einfachste Form der Eigenkapitals. Hier reicht der Bank hier ein aktueller Konto- oder Depotauszug. Wichtig ist dabei, dass das Datum und dein Name ersichtlich ist. Hast du deinen Depotauszug verfügbar, z.B. weil du einen Neo-Broker verwendest, dann reicht in der Regel auch ein Screenshot. Wichtig ist natürlich auch hier, dass dein Name ersichtlich ist.

Familienkredit oder Schenkung

Wird ein Familienkredit oder eine Schenkung als Eigenkapital akzeptiert? Du hast einen reichen Onkel oder sonstigen Verwandten, der dich beim Immobilienkauf unterstützen möchte? Das ist prima. Er kann dir entweder einen Kredit geben, oder dir die Summe als Schenkung zukommen lassen. Aber Vorsicht: Es fällt Schenkungssteuer an! Seid ihr nicht in erster Linie verwandt (also Eltern/Kinder), so beträgt der Freibetrag nur 20 000 Euro. Der kommt auch zu tragen, wenn es sich um einen Familienkredit handelt, sofern die Zinsen unter dem Marktniveau liegen.

Bausparvertrag

Wird ein Bausparvertrag als Eigenkapital anerkannt? In der Regel ja, sofern er zuteilungsreif ist. Das ist der Fall, wenn du die gesamte Bausparsumme abrufen kannst, du also den Bausparvertrag über eine Mindestzeit und bis zu einer Mindestsumme bespart hast.

Eigenleistungen

Kann man durch Eigenleistung Eigenkapital ersetzen? Ja, man kann mit der sogenannten "Muskelhypothek" die Eigenleistung beim Hausbau geltend machen. Z.B. wenn Freunde oder Verwandte handwerklich begabt sind, kannst du die Kosten für einen externen Handwerker einsparen. Das reduziert die notwendige Darlehenshöhe und spart somit Zinsen. Banken handhaben die Eigenleistung allerdings sehr unterschiedlich. Häufig werden nur z.B. 15% der Bausumme akzeptiert oder es gibt eine Maximalhöhe von beispielsweise 30 000 Euro.

Was hilft bei zu wenig Eigenkapital?

Weitere Immobilie

Kann die Immobilie der Eltern als Sicherheit bei der Baufinanzierung angesetzt werden? Ja, das geht. Eine weitere Immobilie, z.B. die der Eltern oder anderer Verwandter, kann als Sicherheit für die eigenen Immobilienfinanzierung angesetzt werden. Dies reduziert das Risiko der Bank und führt somit zu geringeren Zinsen. Dabei wird eine weitere Grundschuld in das Grundbuch der zweiten Immobilie eingetragen.

Nachrangdarlehen

Kann man einen zweiten Kredit als Eigenkapital verwenden? Grundsätzlich ist es möglich, auch einen Kredit - z.B. einen Konsumentenkredit - als Eigenkapital bei der Immobilienfinanzierung anzusetzen. Hierbei sin allerdings einige Besonderheiten zu beachten. Zum einen muss es sich um einen nachrangigen Kredit handeln. D.h., die immobilienfinanzierende Bank bekommt im Fall der Fälle zuerst ihr Geld zurück. Zum anderen muss die monatliche Belastung des Kredits in der Haushaltsrechnung bei Beantragung des Kredits angesetzt werden. Das ist häufig der Knackpunkt! Denn gerade bei dem jetzt hohen Zinsumfeld sind die monatlichen Raten für einen Nachrangkredit recht hoch und reduzieren natürlich das verfügbare Einkommen für die Immobilienfinanzierung. Es sollte also beim Nachrangdarlehen genau überlegt werden, ob es sich rechnet! Im schlimmsten Fall klappt es sonst nicht mit der Immobilienfinanzierung.

Zusammenfassung und weitere Überlegungen zum Eigenkapital beim Hauskauf:

Das Thema "Wie viel Eigenkapital für den Hauskauf" ist für viele zukünftige Immobilienbesitzer zentral. Wie du in diesem Artikel gesehen hast, beeinflusst die Höhe deines Eigenkapitals nicht nur deine monatlichen Kreditraten, sondern auch die Zinssätze und die Wahrscheinlichkeit, dass du den Kredit bekommst. Es ist also wichtig, gut informiert zu sein und sich vorzubereiten. Wenn du herausfinden möchtest, wie viel Hauskredit du dir wirklich leisten kannst, empfehlen wir dir, unseren Artikel Faustformel: Wie viel Kredit kann ich mir leisten? zu lesen. Dieser bietet wertvolle Einblicke und kann dir helfen, eine fundierte Entscheidung zu treffen.