Budgetrechner für deinen Hauskauf

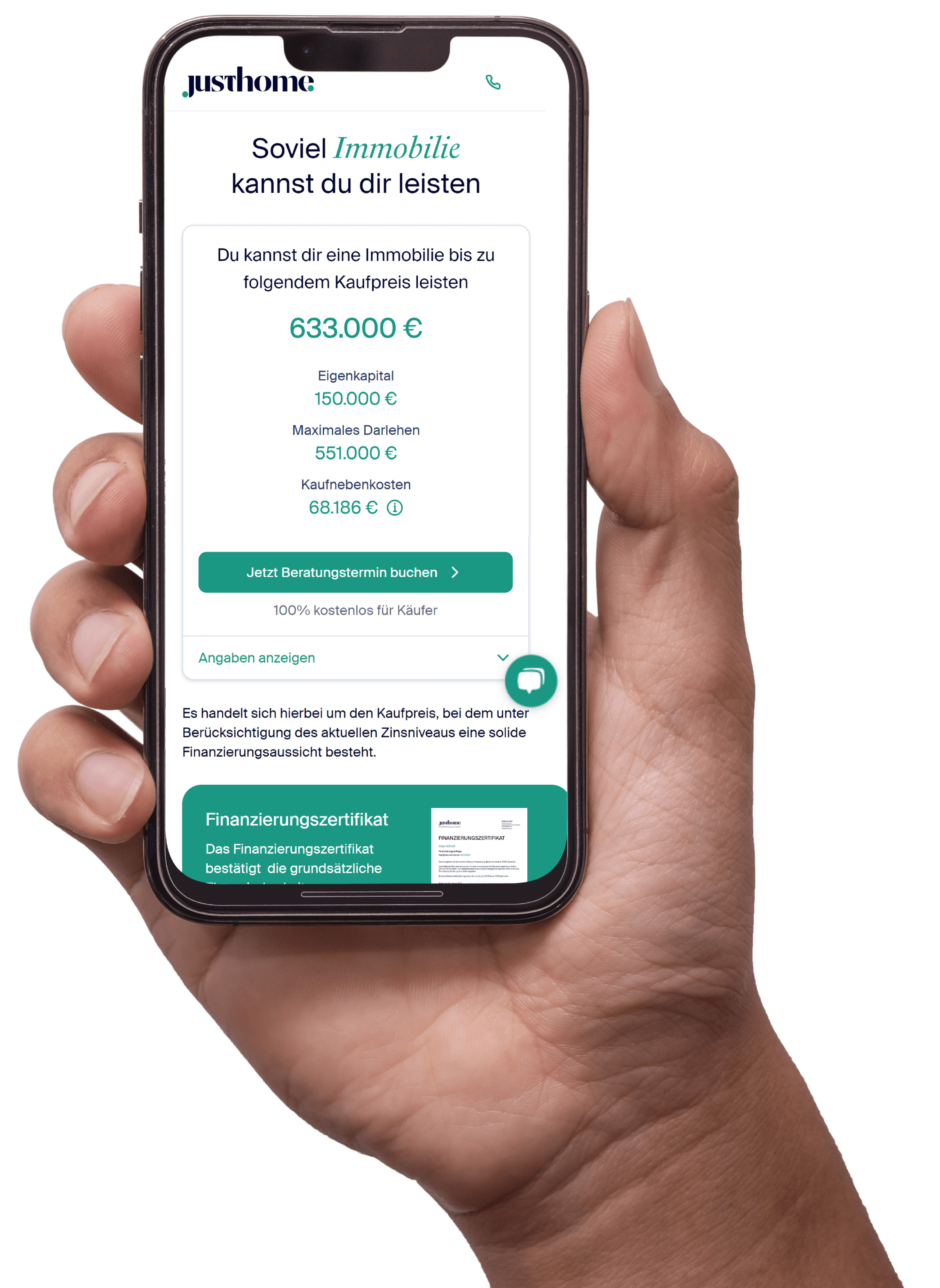

Wieviel Haus kannst du dir leisten

Du bist auf der Immobiliensuche und möchtest wissen, welchen Kaufpreis du dir leisten kannst? Mit dem Justhome Budgetrechner schätzt du ganz einfach dein Kaufbudget ab.

Mit wenigen Schritten bekommst du eine belastbare Aussage, was du dir leisten kannst.

- In 2 Minuten zum Ergebnis

- Berücksichtigt das aktuelle Zinsniveau

- Auf Wunsch mit kostenfreien Finanzierungszertifikat

Schritt 1

Bundesland, in dem Du kaufen möchtest

Du möchtest eine unverbindliche Budgetberatung?

In unserer 30 Minuten Budgetberatung erhältst du

- eine qualifizierte Auskunft zu deinem Kaufbudget inklusive der zu erwartenden monatlichen Rate.

- Tips, worauf du bei der Immobiliensuche aus Sicht der Bank achten solltest - damit alles hinterher reibungslos klappt.

- auf Wunsch auch direkt ein Finanzierungszertifikat um Verkäufern zu zeigen, dass du dir die Immobilie leisten kannst.

Unsere Budgetberatung zum Immobilienkauf ist unverbindlich und kostenlos.

Du hast deine Traumimmobilie schon gefunden?

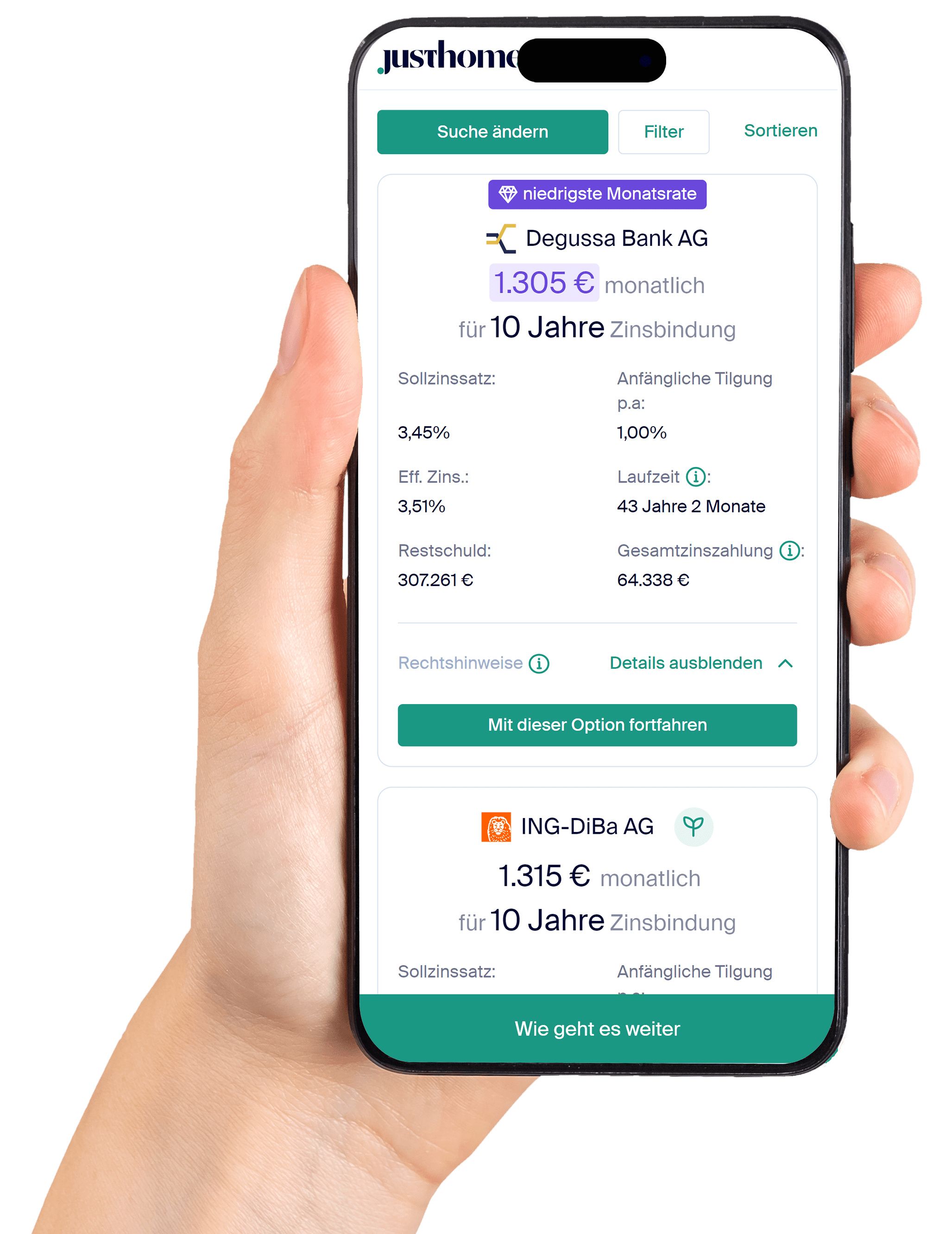

Finde mit dem Justhome Finanzierungsrechner das passende Kreditangebot. Unverbindlich und kostenlos.

- Bester Zins

Vergleiche online die Angebote aller deutschen Banken und Sparkassen. Echte Zinsen - keine Schaufensterangebote. - Schneller Service

Langes Warten auf Termin und Rückmeldung? Nicht bei uns. Wir sind digital und schnell. - Umfassende Erfahrung

Unsere Berater blicken auf mehr als 40 000 Stunden Beratungserfahrung zurück.

-

Monatlich verfügbarer Betrag

Um herauszufinden, wie viel Hauskredit du aufnehmen kannst, musst du als erstes dein monatliches Nettohaushaltseinkommen ermitteln. Dieses Einkommen bildet die Grundlage für die Berechnung deines maximalen Darlehens mithilfe des Budgetrechners. Das monatliche Nettohaushaltseinkommen bezieht sich auf alle Einkünfte, die dein Haushalt erhält, abzüglich Steuern und Sozialabgaben. Von diesem Betrag solltest deine laufenden Ausgaben für Versicherungen, Lebenshaltungskosten, andere Kredite etc. abziehen. -

Eigenkapital

Es gibt eine Faustregel, dass das Eigenkapital mindestens die Kaufnebenkosten abdecken sollte. Unter Eigenkapital versteht man alle Geldmittel, die du aus eigenen Mitteln zur Verfügung stellen kannst, wie zum Beispiel Barvermögen, Bausparverträge oder Erspartes aus Tagesgeld- oder Festgeldkonten. Je höher dein Eigenkapital ist, desto höher kann auch der maximal mögliche Kaufpreis für deine Wunschimmobilie sein. Der Budgetrechner berücksichtigt das Eigenkapital bei der Berechnung des maximalen Kaufpreises. Wenn du mehr Eigenkapital angibst, wird der Budgetrechner Dir einen höheren maximalen Kaufpreis ausgeben. -

Anfängliche Tilgung

Deine monatliche Zahlung setzt sich aus einem Anteil für die Tilgung deiner Schuld und einem Anteil für die Zinsen zusammen. Dieser Betrag bleibt während der gesamten vereinbarten Laufzeit deines Darlehens konstant. Im Laufe der Zeit verringert sich der Zinsanteil, während der Tilgungsanteil ansteigt. Der anfängliche Tilgungssatz gibt an, welchen Prozentsatz der Darlehenssumme du im ersten Jahr zurückzahlen möchtest. Wir empfehlen derzeit eine Tilgung von mindestens ein bis zwei Prozent. -

Sollzinssatz

Der Sollzins ist der Preis, den du für den Kredit an die Bank zahlen musst. Seine Höhe hängt von vielen Faktoren ab - unter anderem von der Art und Lage der Immobilie, der Höhe des Kredits im Verhältnis zum Immobilienwert und der Laufzeit. In den Budgetrechner trägst du am besten eine grobe Schätzung ein - 3,5% - 4,0% sind erstmal nicht verkehrt.